中心思想

业绩环比加速与盈利韧性:仙乐健康Q3增长超预期核心驱动分析

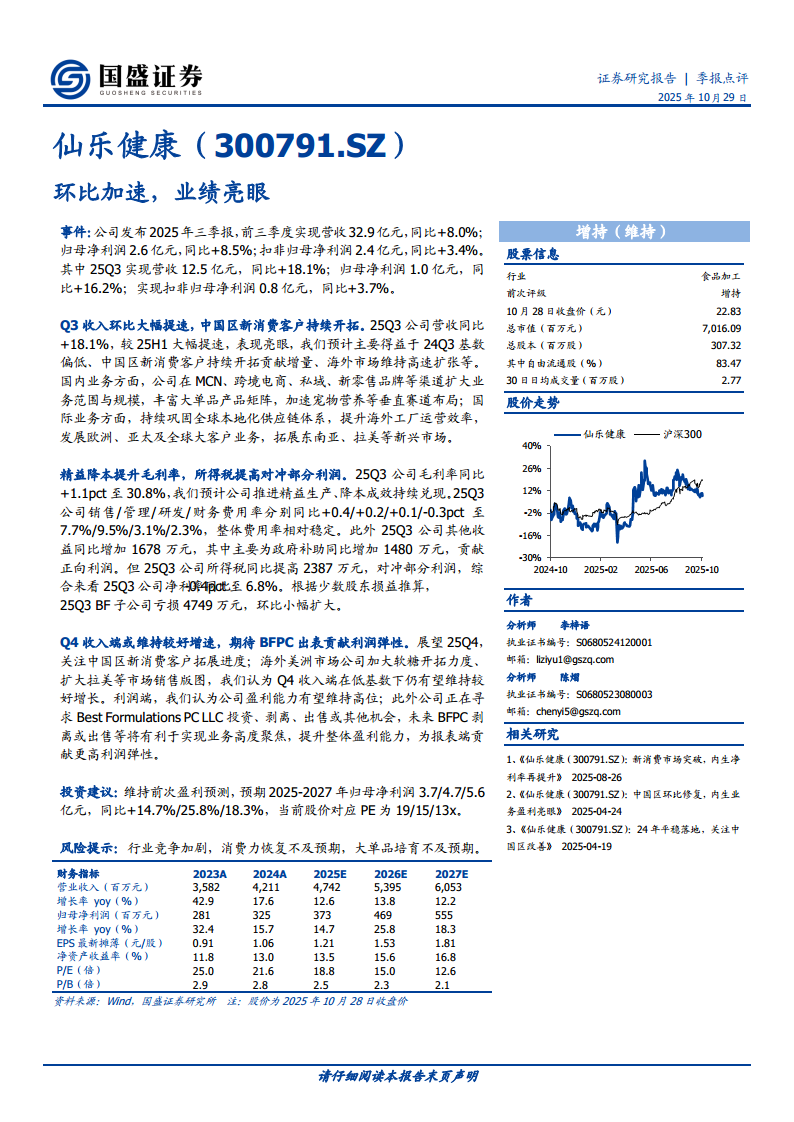

仙乐健康2025年三季报显示,Q3营收12.5亿元同比+18.1%,较25H1的+8.0%显著提速,归母净利润同比+16.2%至1.0亿元,表现亮眼。国内新消费渠道拓展(MCN、跨境电商等)与海外市场高速扩张是收入加速的核心动力;精益生产降本推动毛利率提升1.1pct至30.8%,但所得税同比增加2387万元对冲了部分利润弹性,叠加BF子公司亏损环比扩大,净利率仅同比小幅下降0.4pct至6.8%。展望Q4,低基数下收入有望维持较好增速,BFPC剥离若落地将释放显著利润弹性。当前估值(2025E PE 19x)隐含市场对其内生增长与外延剥离的双重预期,但需关注行业竞争与消费复苏风险。整体看,公司在健康消费品代工领域凭借全渠道布局和全球供应链优势,正进入利润加速释放期。

主要内容

财务概览:三季报业绩超预期增长

公司2025年前三季度实现营收32.9亿元(同比+8.0%),归母净利润2.6亿元(同比+8.5%),扣非归母净利润2.4亿元(同比+3.4%)。其中25Q3单季度营收12.5亿元(同比+18.1%),归母净利润1.0亿元(同比+16.2%),扣非归母净利润0.8亿元(同比+3.7%)。Q3收入增速环比大幅拉升10.1pct,远超市场预期,主要受益于24Q3低基数效应及新消费客户放量。

业务拆分:国内新消费渠道突破与海外全球化布局

- 国内业务:在MCN、跨境电商、私域、新零售品牌等渠道扩大业务规模,丰富大单品矩阵,加速宠物营养等垂直赛道布局。新消费客户持续开拓是Q3增量主要来源。

- 国际业务:巩固全球本地化供应链,提升海外工厂运营效率,发展欧洲、亚太及全球大客户业务,拓展东南亚、拉美等新兴市场。海外市场维持高速扩张态势。

盈利能力:精益降本成效显著,税负对冲部分利润

25Q3毛利率同比+1.1pct至30.8%,推测得益于精益生产推进与成本管控兑现。费用端整体稳定:销售/管理/研发/财务费用率分别同比+0.4/+0.2/+0.1/-0.3pct至7.7%/9.5%/3.1%/2.3%。其他收益中政府补助同比增加1480万元,贡献正向利润。但所得税同比提高2387万元,对冲了部分利润弹性。此外BF子公司(Best Formulations)亏损4749万元,环比小幅扩大,拖累归母净利率。

未来展望:Q4低基数延续增长,BFPC剥离成关键催化

展望25Q4,中国区新消费客户拓展进度持续推进,海外美洲市场加大软糖开拓力度并扩大拉美版图,在低基数下收入有望维持较好增速。利润端盈利能力有望维持高位。公司正寻求Best Formulations PC LLC投资、剥离或出售机会,未来BFPC出表将实现业务高度聚焦,提升整体盈利能力并贡献报表端更高利润弹性。

投资建议与风险提示

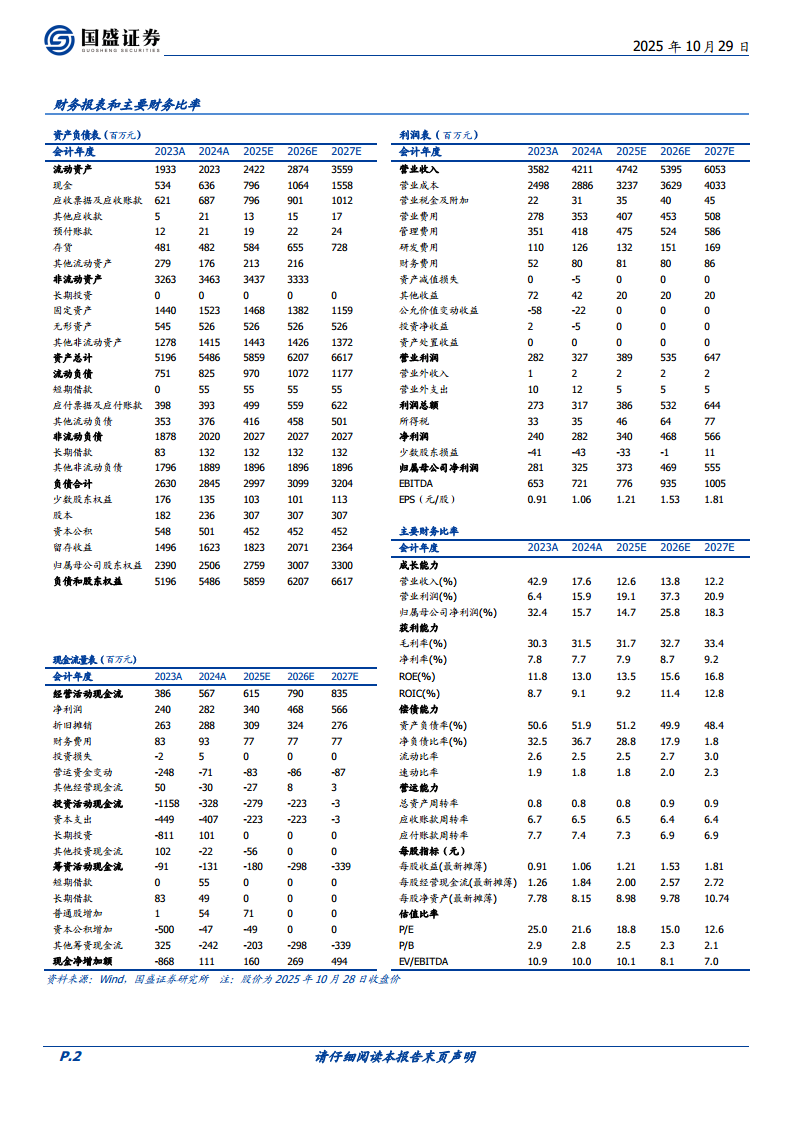

维持前次盈利预测,预期2025-2027年归母净利润3.7/4.7/5.6亿元,同比+14.7%/+25.8%/+18.3%,当前股价对应PE为19/15/13倍。主要风险包括:行业竞争加剧、消费力恢复不及预期、大单品培育不及预期。财务预测显示2025-2027年营收复合增速约12.9%,毛利率逐年提升至33.4%,ROE从13.5%升至16.8%,现金流健康。

总结

仙乐健康25Q3财报印证了其在新消费渠道突破与全球化布局下收入加速增长的逻辑,精益生产推动毛利率优化,但BF子公司亏损与所得税增加压制了利润弹性释放。短期需关注Q4低基数下收入持续性与费用控制,中期关键变量在于BFPC剥离进程:出表后有望年增归母净利润数千万元(按子公司2025年前三季度亏损规模估算),叠加内生净利率提升,2026年盈利增速或达25.8%。当前估值处于历史低位(2025E PE 19x,低于可比代工企业均值约25x),隐含市场对BF亏损的担忧。若剥离落地+中国区新消费持续放量,估值修复空间明确。投资者应重点跟踪Q4月度收入趋势及BFPC处置公告。

微信扫一扫-立即使用

微信扫一扫-立即使用