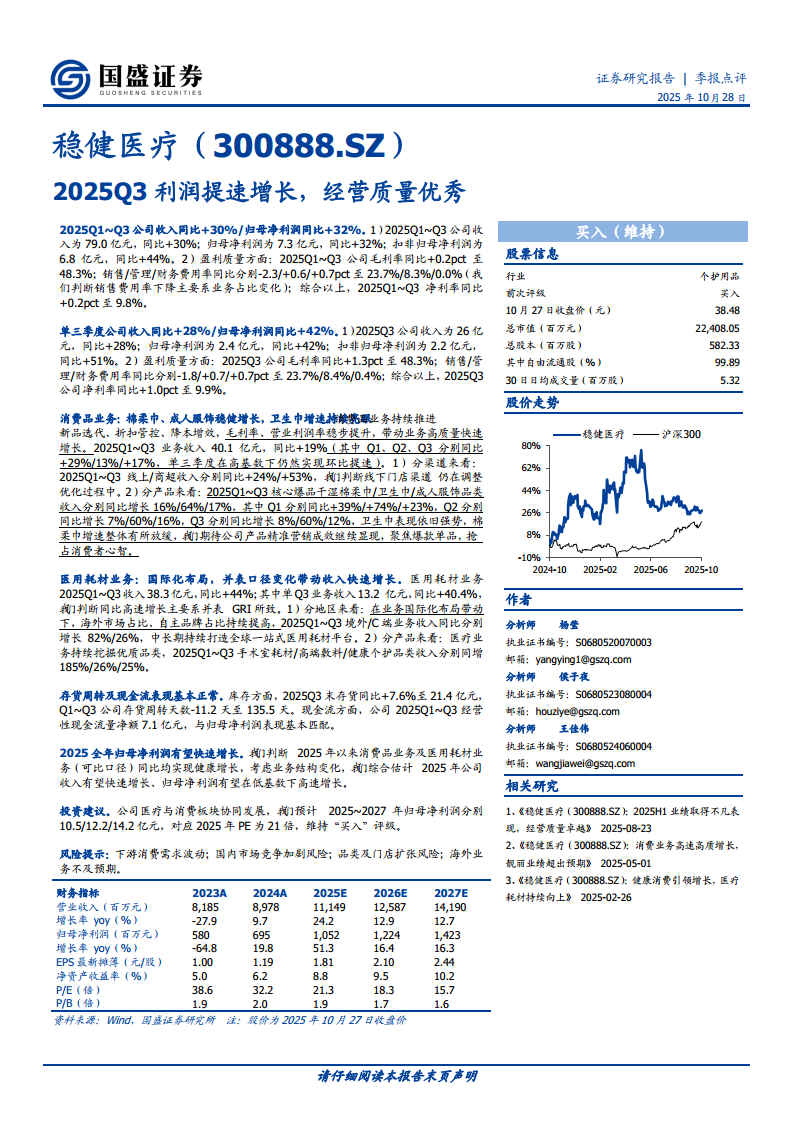

中心思想

业绩超预期增长,盈利质量与现金流同步改善

稳健医疗2025年前三季度及单三季度核心财务指标均实现同比高增长,归母净利润增速(前三季度+32%,单三季度+42%)显著快于收入增速(前三季度+30%,单三季度+28%),反映出规模效应与费用管控带来的盈利弹性。毛利率同比提升(前三季度+0.2pct,单三季度+1.3pct),销售费用率同比下降,净利率稳步上行,经营质量优秀。

消费品与医用耗材双轮驱动,国际化与爆品策略成效凸显

两大业务板块均实现两位数增长:消费品业务依靠卫生巾、棉柔巾等爆品及线上+商超渠道高增(同比+24%/+53%)驱动收入同比增长19%;医用耗材业务受益于并表GRI及海外扩张,境外收入同比增长82%,带动整体板块收入同比增长44%。业务结构和渠道优化是收入与利润同步提速的核心驱动力。

主要内容

业绩总览:前三季度及单Q3收入利润双高增,利润率指标改善

- 前三季度表现:2025Q1-Q3实现收入79.0亿元,同比+30%;归母净利润7.3亿元,同比+32%;扣非归母净利润6.8亿元,同比+44%。毛利率同比+0.2pct至48.3%,销售费用率同比-2.3pct至23.7%,净利率同比+0.2pct至9.8%。

- 单三季度表现:2025Q3收入26亿元,同比+28%;归母净利润2.4亿元,同比+42%;扣非归母净利润2.2亿元,同比+51%。毛利率同比+1.3pct至48.3%,净利率同比+1.0pct至9.9%。利润增速显著快于收入,费用率持续优化。

消费品业务:爆品放量+渠道结构优化,毛利率与营业利润率稳步提升

- 整体增长:2025Q1-Q3收入40.1亿元,同比+19%。单Q3在去年同期高基数下仍环比提速至+17%。

- 渠道表现:

- 线上渠道收入同比+24%;

- 商超渠道收入同比+53%;

- 线下门店渠道仍处于调整优化阶段。

- 产品表现:

- 干湿棉柔巾收入同比+16%(Q3增速放缓至+8%);

- 卫生巾收入同比+64%(Q3仍保持+60%高增);

- 成人服饰收入同比+17%(Q3增速+12%)。

- 公司聚焦爆款单品,精准营销成效持续显现。

医用耗材业务:并表GRI带动规模跃升,海外与C端业务高增长

- 整体增长:2025Q1-Q3收入38.3亿元,同比+44%;单Q3收入13.2亿元,同比+40.4%,主要得益于并表GRI带来的外延贡献。

- 地区表现:

- 境外收入同比+82%,国际化布局带动海外市场占比提升;

- 国内C端业务收入同比+26%,自主品牌持续发展。

- 产品表现:

- 手术室耗材收入同比+185%;

- 高端敷料收入同比+26%;

- 健康个护品类收入同比+25%。

- 公司持续打造全球一站式医用耗材平台,优质品类挖掘成效显著。

库存与现金流:存货周转加速,现金流与利润匹配良好

- 库存方面:2025Q3末存货21.4亿元,同比+7.6%;存货周转天数同比缩短11.2天至135.5天,运营效率提升。

- 现金流方面:2025Q1-Q3经营性现金流量净额7.1亿元,基本与归母净利润7.3亿元匹配,盈利质量扎实。

全年展望与投资建议:低基数高增长可期,维持“买入”评级

- 全年展望:2025年消费品业务及医用耗材业务(可比口径)同比实现健康增长,综合预计收入快速增长,归母净利润在低基数下高速增长。

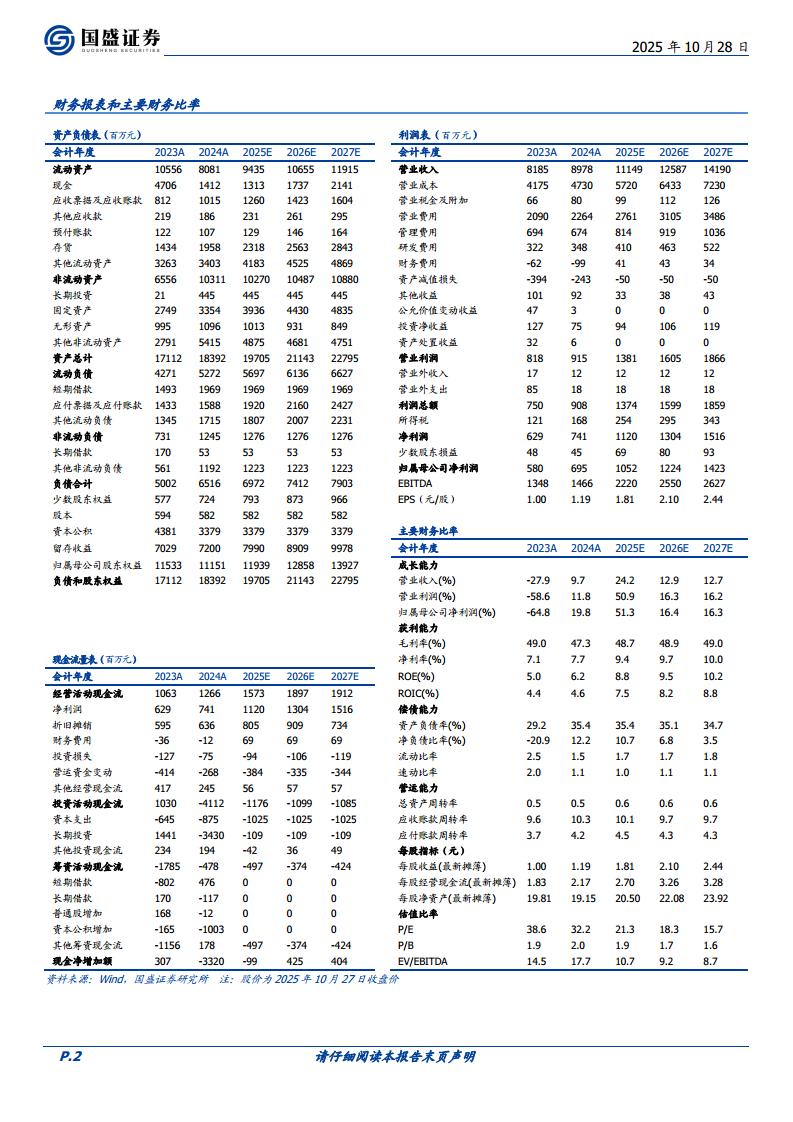

- 投资建议:预计2025-2027年归母净利润分别为10.5/12.2/14.2亿元,对应2025年PE为21倍,维持“买入”评级。

- 风险提示:下游消费需求波动、国内市场竞争加剧、品类及门店扩张风险、海外业务不及预期。

总结

稳健医疗2025年前三季度及单季度业绩均呈现利润增速快于收入、盈利能力提升的优异表现。消费品业务凭借卫生巾等核心爆品及线上、商超渠道高速扩张,实现量利齐升;医用耗材业务受益于并表GRI和海外国际化战略,境外收入实现82%高增,手术室耗材等新产品线放量显著。同时,存货周转加速、经营性现金流与利润匹配合理,经营质量优秀。展望全年,公司双主业协同增长趋势明确,低基数下归母净利润有望高速增长,当前估值具备吸引力。

微信扫一扫-立即使用

微信扫一扫-立即使用