中心思想

强劲内生增长:一次性诉讼费用掩盖真实盈利能力

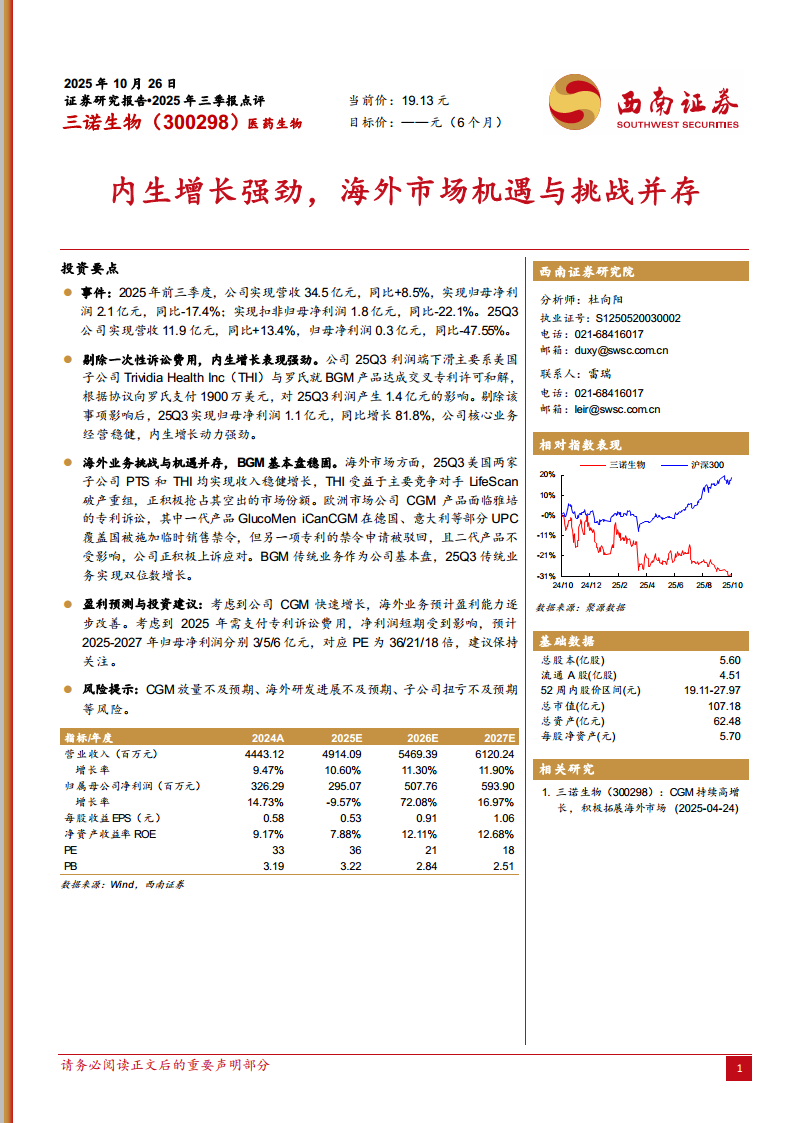

三诺生物2025年前三季度实现营业收入34.5亿元,同比增长8.5%,但归母净利润2.1亿元,同比下滑17.4%,表面利润表现承压。核心原因在于美国子公司Trividia Health Inc(THI)与罗氏就BGM产品达成专利交叉许可和解,一次性支付1900万美元(折合1.4亿元人民币),导致25Q3利润端大幅减少47.55%。剔除该一次性诉讼费用影响后,25Q3实际归母净利润达1.1亿元,同比增长81.8%,内生增长动力强劲,核心经营业务稳健,公司基本面并未恶化。

海外市场机遇与风险并存:BGM基本盘稳固,CGM面临专利纠纷

海外市场成为公司当前增长的关键变量,同时伴随着结构性挑战。美国子公司PTS和THI实现收入稳健增长,尤其是THI受益于主要竞争对手LifeScan破产重组,正积极抢占空出市场份额,增厚海外基本盘。欧洲市场方面,公司CGM产品面临雅培的专利诉讼,一代产品GlucoMen iCanCGM在德国、意大利等部分UPC覆盖国被施加临时销售禁令,但另一相关专利禁令申请被驳回,且二代产品不受影响。传统BGM业务作为基本盘保持双位数增长,海外整体盈利能力预计逐步改善,但短期诉讼风险仍需关注。

主要内容

事件与业绩概览:营收稳健增长,利润短期承压

2025年前三季度,公司实现营收34.5亿元,同比+8.5%;归母净利润2.1亿元,同比-17.4%;扣非归母净利润1.8亿元,同比-22.1%。单季度看,25Q3营收11.9亿元,同比+13.4%,环比加速;归母净利润0.3亿元,同比-47.55%,环比大幅下降。整体营收增幅稳健,但利润端受一次性费用冲击明显。

一次性诉讼费用影响分析:剔除后净利润增长81.8%

25Q3利润大幅下滑的核心驱动因素为THI与罗氏达成交叉专利许可和解,根据协议向罗氏支付1900万美元,对当季利润产生约1.4亿元影响。剔除该因素后,25Q3实际归母净利润达到1.1亿元,同比增长81.8%。公司核心业务经营稳健,内生增长动力强劲,短期非经营性支出不影响公司长期价值。

海外业务分析:挑战与机遇并存

美国子公司表现强劲,PTS与THI收入稳健增长

美国两家子公司PTS和THI均实现收入稳健增长。THI受益于竞争对手LifeScan破产重组,正积极抢占空出市场份额,海外BGM基本盘稳固,为公司贡献稳定现金流。

欧洲CGM面临专利诉讼,二代产品不受影响

欧洲市场公司CGM产品面临雅培的专利诉讼。一代产品GlucoMen iCanCGM在德国、意大利等UPC覆盖国被施加临时销售禁令,但另一项专利的禁令申请被驳回,且二代产品不在禁令范围之内。公司正积极上诉应对,海外CGM放量节奏可能受短期法律程序影响。

传统BGM业务保持双位数增长

BGM传统业务作为公司基本盘,25Q3实现双位数增长,体现公司在该领域的技术壁垒和市场份额优势,为整体业绩提供坚实基础。

盈利预测与投资建议:短期费用拖累,长期看海外改善

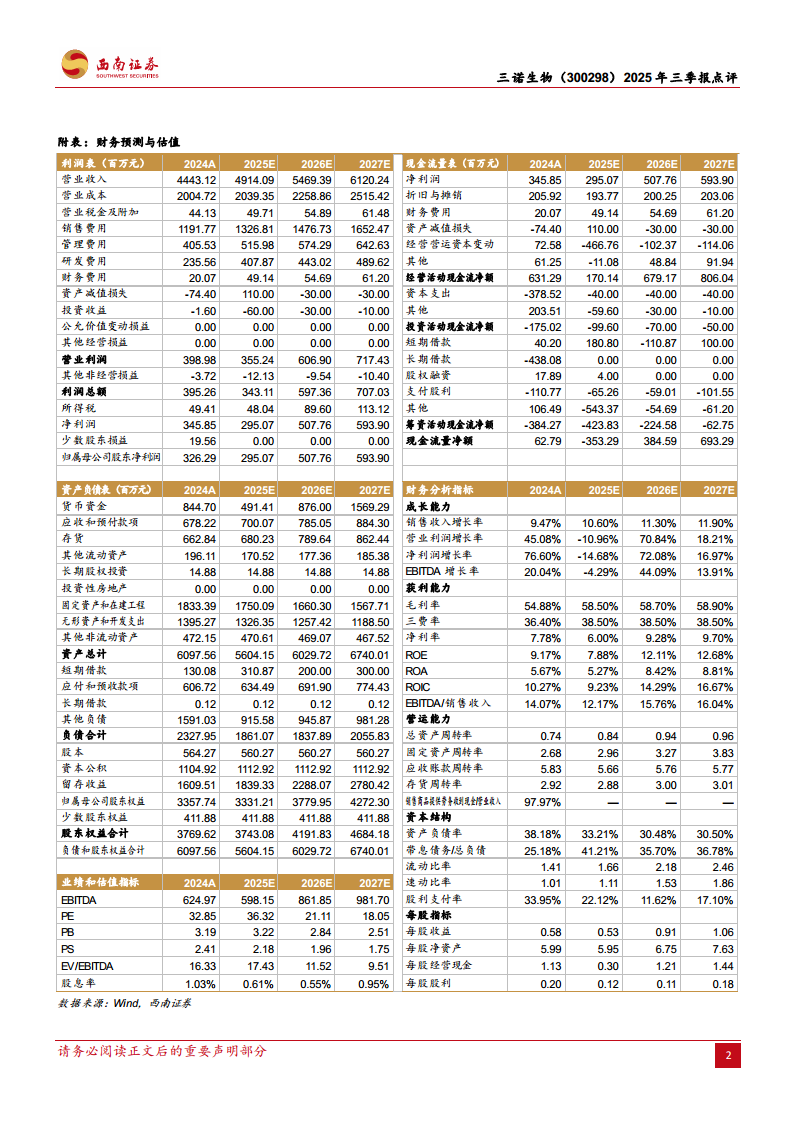

由于2025年需支付专利诉讼费用,净利润短期受到明显影响。预计2025-2027年归母净利润分别为3亿元、5亿元、6亿元,对应PE分别为36倍、21倍、18倍。盈利预测基于CGM快速增长、海外业务盈利能力逐步改善的假设。建议保持关注,长期投资价值显现。

风险提示:三大核心风险需持续跟踪

- CGM放量不及预期:若国内或海外CGM产品渗透率提升慢于预期,将影响成长性。

- 海外研发进展不及预期:新产品的注册、审批及商业化进度存在不确定性。

- 子公司扭亏不及预期:THI等海外子公司在诉讼费用及市场竞争中能否如期扭亏为盈存在风险。

总结

三诺生物2025年三季报显示,公司营收端保持稳健增长(前三季度+8.5%),但归母净利润因美国子公司THI一次性诉讼费用支出(1900万美元)而同比下降17.4%。剔除该影响后,25Q3净利润同比增长81.8%,内生增长动力强劲,核心CGM及BGM业务经营稳健。海外市场呈现机遇与挑战并存的局面:美国子公司受益于竞争对手破产重组积极抢占份额,欧洲CGM产品则面临雅培专利诉讼导致的临时禁令,但二代产品不受影响,公司正积极应对。传统BGM业务保持双位数增长,为业绩基本盘提供支撑。盈利预测方面,考虑2025年诉讼费用拖累,预计2025-2027年归母净利润分别为3亿元、5亿元、6亿元,对应PE为36/21/18倍,长期来看海外业务盈利能力改善将驱动公司价值提升。风险主要集中于CGM放量、海外研发及子公司扭亏的不确定性。整体而言,公司短期承压但长期成长逻辑清晰,建议保持关注。

微信扫一扫-立即使用

微信扫一扫-立即使用