中心思想

三季度业绩恢复与血糖业务成为新增长引擎

本报告的核心观点是,美好医疗在2025年第三季度实现了业绩的恢复性增长,尽管前三季度归母净利润同比下滑19.25%,但单季度营收与净利润均录得2.56%和5.89%的同比增长,显示出经营拐点。同时,公司血糖管理业务(胰岛素注射笔、CGM组件等)已进入规模化量产或客户拓展阶段,有望成为未来重要的增长驱动。

产能转移短期承压,但国际化布局奠定长期基础

报告强调,短期业绩受家用呼吸机组件产能转移至马来西亚的验证确认时间递延影响,导致成本增加及毛利率承压。然而,随着客户库存消化后的补库需求释放,以及马来西亚三期基地2025年底投产,产能转移的负面影响将逐步消散,并强化公司的海外交付能力和全球化竞争力。

主要内容

事件与总体业绩表现

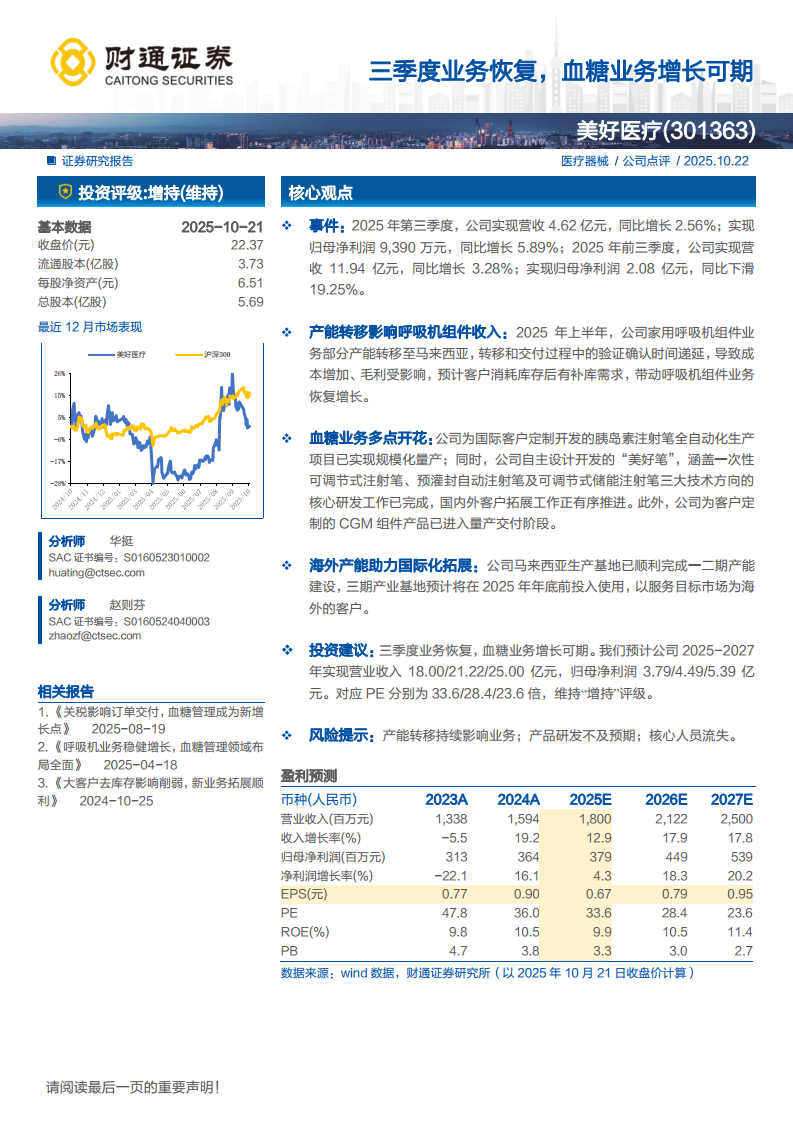

2025年第三季度,公司实现营收4.62亿元(同比+2.56%),归母净利润9390万元(同比+5.89%)。前三季度累计营收11.94亿元(同比+3.28%),累计归母净利润2.08亿元(同比-19.25%)。Q3单季利润恢复正增长,扭转了上半年的下滑趋势。

产能转移对呼吸机组件业务的影响

产能转移导致成本增加与毛利下滑

2025年上半年,公司家用呼吸机组件产能转移至马来西亚,转移及交付过程中的验证确认时间递延,导致成本上升并拖累毛利率。报告认为,客户消耗库存后存在补库需求,将带动该业务恢复增长。

血糖业务的多元化进展

胰岛素注射笔规模化量产

为国际客户定制开发的胰岛素注射笔全自动化生产项目已实现规模化量产。

“美好笔”核心技术研发完成

公司自主设计开发的“美好笔”覆盖一次性可调节式注射笔、预灌封自动注射笔及可调节式储能注射笔三大方向,核心研发工作已完成,国内外客户拓展有序推进。

CGM组件量产交付

为客户定制的CGM(连续血糖监测)组件产品已进入量产交付阶段。

海外产能助力国际化拓展

马来西亚生产基地已完成一二期产能建设,三期产业基地预计于2025年年底前投入使用,主要服务海外目标客户。此举将提升公司全球交付能力并分散贸易风险。

投资建议

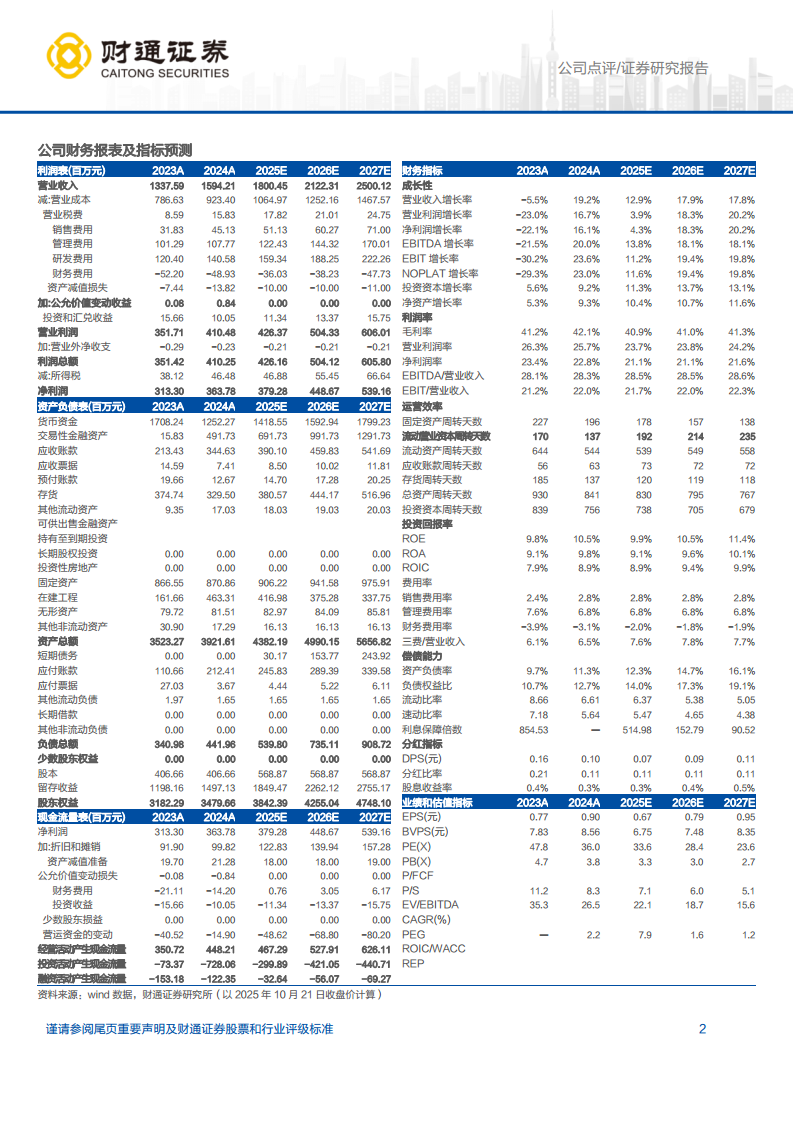

报告预计公司2025-2027年营业收入分别为18.00/21.22/25.00亿元,归母净利润分别为3.79/4.49/5.39亿元,对应PE分别为33.6/28.4/23.6倍。基于三季度业务恢复和血糖业务增长预期,维持“增持”评级。

风险提示

主要风险包括:产能转移持续影响业务、产品研发不及预期、核心人员流失。

总结

美好医疗2025年三季度业绩出现环比改善,核心业务呼吸机组件受产能转移短期扰动后有望逐步恢复,而血糖管理业务(胰岛素注射笔、CGM组件等)已进入量产或客户拓展阶段,展现出强劲的增长潜力。公司通过马来西亚基地的产能布局,正加速国际化进程。基于此,券商维持“增持”评级,但需关注产能转移及研发进展的不确定性。

微信扫一扫-立即使用

微信扫一扫-立即使用