中心思想

经营拐点确立,底部配置价值凸显

- 盈利质量显著改善:第三季度归母净利润同比增长20.31%,增速远超营收(+0.66%),毛利率同比提升1.42个百分点至45.67%,归母净利率达15.30%,表明公司“以利润为中心”战略成效显著,盈利拐点已至。

- 现金流创历史新高:前三季度经营活动现金流净额136.97亿元,同比激增426.06%,创同期历史最好水平,反映公司回款能力增强、运营效率提升,财务健康度大幅改善。

- 估值处于历史底部区间:当前PE仅21倍(2025E),PB约3.5倍,处于近五年低位。公司持续高分红(过去12月合计121亿元)并实施注销式回购,叠加业绩复苏预期,为投资者提供安全边际与潜在回报。

主要内容

事件:三季度报告发布与分红方案超预期

- 公司发布2025年三季报,前三季度营收657.58亿元(+1.18%),归母净利润93.19亿元(+14.94%),扣非归母净利润89.71亿元(+10.06%)。

- 拟每股派发现金红利4.00元(含税),共计36.66亿元,分红力度超出市场预期,进一步强化股东回报。

3Q2025盈利改善,现金流回暖

- 营收与利润背离:三季度营收239.40亿元(+0.66%),但归母净利润36.62亿元(+20.31%),利润增速显著高于营收,体现盈利能力提升。

- 毛利率与净利率齐升:三季度毛利率45.67%(同比+1.42pct),主要受益于国内主业经销模式调整、产品结构优化及海外业务驱动;净利率15.30%(同比+2.50pct)。

- 费用率基本稳定:销售/管理/研发/财务费用率较去年同期-0.02/+0.16/+0.04/-0.05 pct,整体费用控制良好,研发投入保持强度。

- 现金流创纪录:前三季度经营活动现金流净额136.97亿元,同比+426.06%,为历史同期最高,主因利润增长及营运资本改善。

创新业务赋能增长,主营业务转型升级

创新业务方面

- 八大创新业务方向(如海康机器人、海康汽车电子、海康睿影等)营收占比持续提升;受益于汽车、锂电、电子电器、物流、交通等下游需求拉动,各板块均实现较高收入增速。

主营业务方面

- SMBG三季度营收同比降幅收窄至个位数,毛利额同比正增长,经销商去库存目标基本实现;公司积极调整营销策略,加大AI大模型产品落地,推动技术变现。

海外业务方面

- 海外治安防控、交通管理、城市治理等需求强劲;公司实施“一国一策”灵活战略,以亚太区域为试点输出解决方案,若顺利落地可贡献稳定可持续现金流。

财务活动方面

- 过去12个月累计现金分红100.96亿元,注销式回购20.28亿元,合计121.25亿元;计划未来持续提高分红频次和派息率,构建业绩增长与高额分红的良性循环。

投资建议与风险提示

- 投资建议:维持“增持”评级,认为公司AIoT龙头地位稳固,在国家政策与场景数字化双牵引下,业绩有望加速恢复。预计2025-2027年归母净利润141.01/157.49/177.65亿元,对应PE 21.03/18.83/16.69倍。

- 风险提示:市场竞争加剧、地缘政治风险、技术落地不及预期。

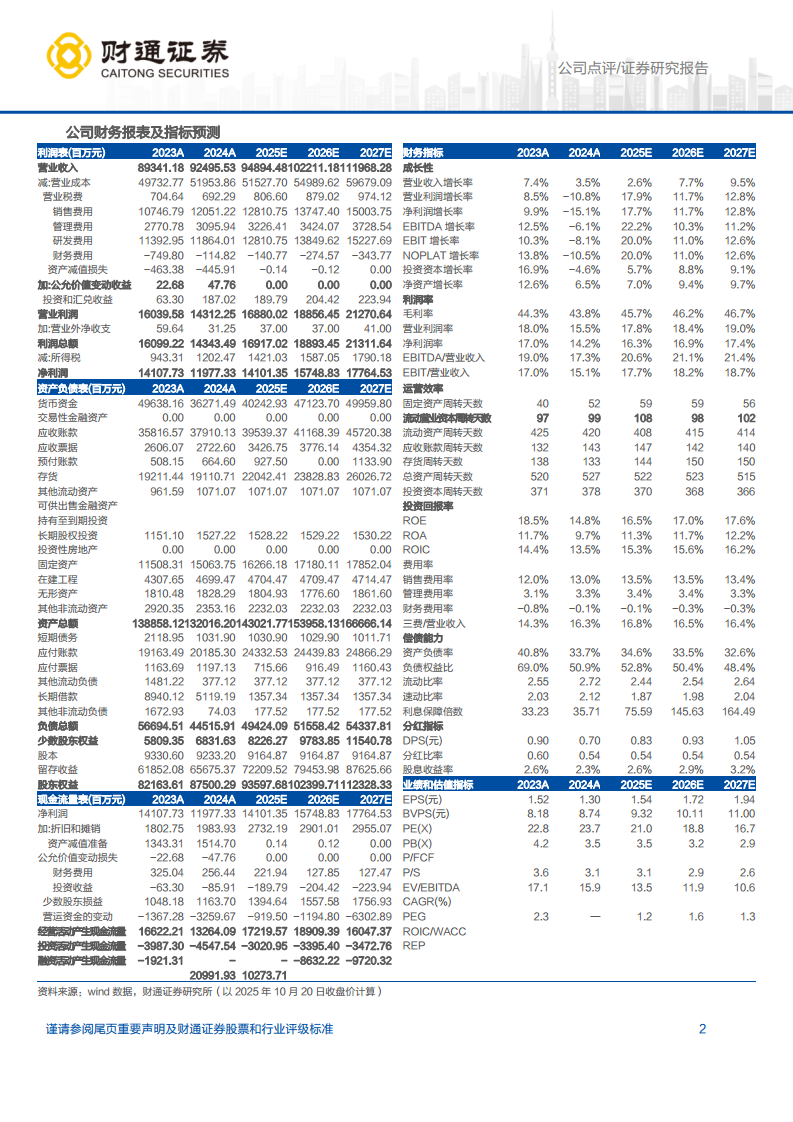

盈利预测与财务指标

- 预测2025-2027年营收分别为948.94/1022.11/1119.68亿元,同比+2.59%/+7.71%/+9.55%;归母净利润增速分别为+17.73%/+11.68%/+12.80%。

- 关键财务指标:毛利率预计从2024年的43.8%升至2027年的46.7%;ROE预计从2024年的14.85%回升至2027年的17.63%;资产负债率呈下降趋势,从2024年的33.7%降至2027年的32.6%。

总结

海康威视2025年三季报业绩超预期,核心亮点在于盈利端显著改善(归母净利+20.31%)、现金流创历史新高(经营现金流+426%)、以及分红力度加大(拟派发36.66亿元)。公司经营已现明确拐点,创新业务(机器人、汽车电子等)高增长与主营业务(SMBG库存出清)逐步企稳形成双重引擎。海外业务“一国一策”策略和AI大模型落地有望进一步打开增长空间。当前估值处于历史底部,配合高股息与注销式回购,具备较强安全边际与配置价值。维持“增持”评级,建议投资者重视历史底部机遇。

微信扫一扫-立即使用

微信扫一扫-立即使用