中心思想

三季报业绩超预期,利润与现金流呈现显著双改善

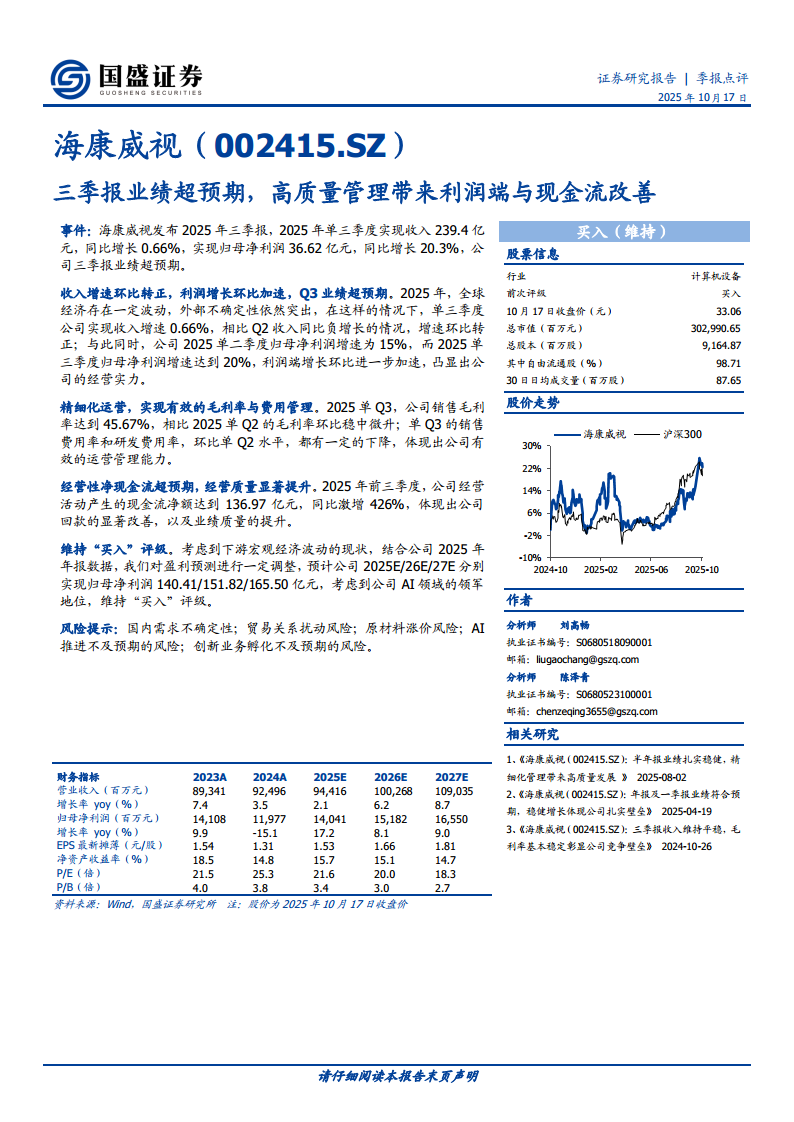

海康威视2025年单三季度实现营收239.4亿元(同比+0.66%),归母净利润36.62亿元(同比+20.3%),利润增速较二季度环比加速,显著超出市场预期。在宏观需求波动的环境下,公司通过精细化运营实现毛利率平稳与费用率下降,同时前三季度经营性现金流净额达136.97亿元,同比激增426%,验证了高质量发展战略的有效性。

精细化管理驱动盈利质量提升,AI领军地位支撑长期价值

毛利率环比微升至45.67%,销售与研发费用率均环比下降,体现运营管控效率显著增强。经营活动现金流大幅改善,回款能力提升,业绩质量明显优化。基于AI领域的领先布局与管理壁垒,分析师维持“买入”评级,预测2025E/26E/27E归母净利润分别为140.41/151.82/165.50亿元。

主要内容

事件与业绩概览:三季报超预期核心数据

公司发布2025年三季报:单三季度收入239.4亿元,同比增长0.66%,归母净利润36.62亿元,同比增长20.3%。该表现超出市场预期,在全球经济波动与外部不确定性突出的背景下尤为突出。

收入与利润深度分析:增速环比转正与加速

收入端:单三季度收入增速0.66%,相比二季度同比负增长实现环比转正,显示经营韧性。

利润端:单二季度归母净利润增速15%,单三季度提升至20%,利润增长环比加速,凸显经营实力与成本管控成效。

精细化运营:毛利率稳定与费用率下降

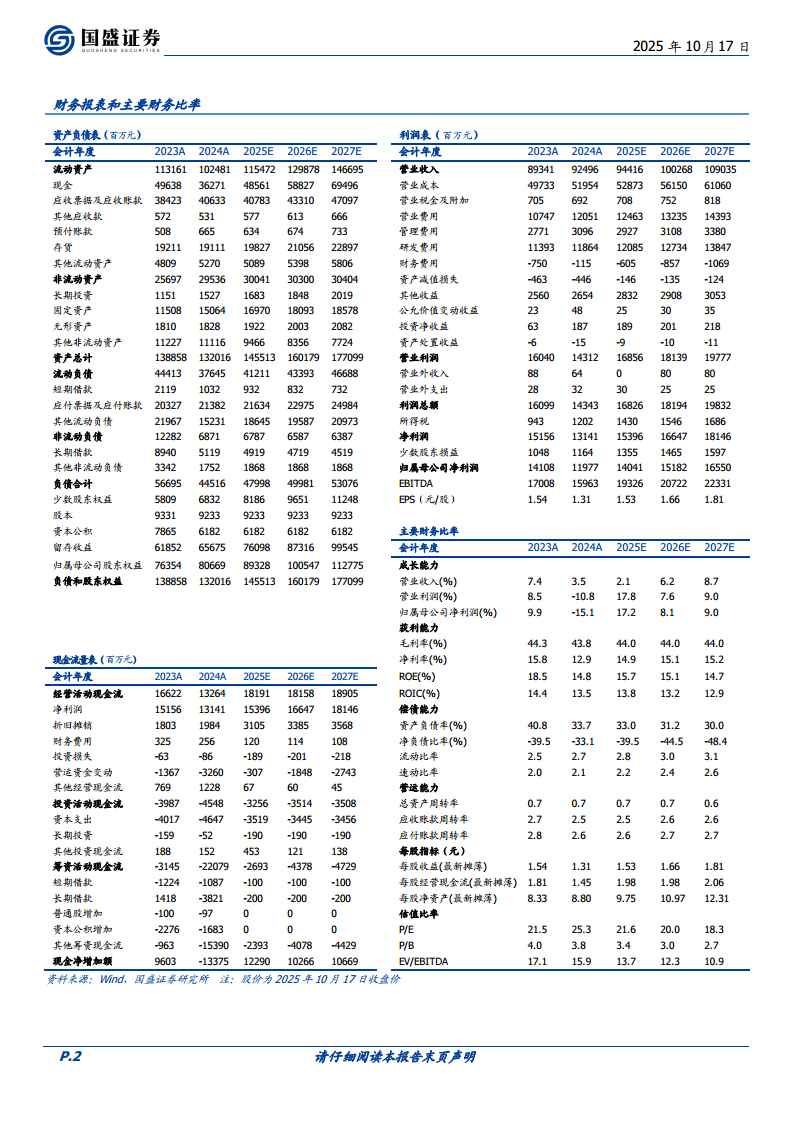

毛利率:2025Q3毛利率45.67%,较Q2(约44.5%附近,根据年报数据推算)环比稳中微升,反映产品结构与成本控制稳定。

费用率:销售费用率与研发费用率环比Q2均有下降,表明公司运营管理有效,在收入增长放缓时仍能维持盈利弹性。

现金流改善:经营质量显著提升

2025年前三季度经营活动现金流净额136.97亿元,同比增速达426%。回款显著改善,业绩质量提升,体现公司对现金流的强管控能力。这一数据与利润增速形成验证,表明盈利转化为现金的效率提高。

盈利预测与投资评级:维持“买入”

考虑宏观波动与2025年年报数据,调整盈利预测:预计2025E/26E/27E归母净利润分别为140.41/151.82/165.50亿元(对应EPS 1.53/1.66/1.81元),当前股价33.06元对应PE 21.6/20.0/18.3倍。基于AI领军地位与高质量管理,维持“买入”评级。

风险提示

需关注以下风险:国内需求不确定性、贸易关系扰动、原材料涨价、AI推进不及预期、创新业务孵化不及预期。上述风险或对业绩预测与实际结果产生偏差。

总结

海康威视2025年三季报显示,收入增速环比转正、利润增速环比加速,归母净利润同比+20.3%超预期。通过精细化运营,毛利率稳定在45.67%,费用率环比下降,经营性现金流同比激增426%至136.97亿元,经营质量显著提升。公司展现出的管理壁垒与现金流管控能力强化了其竞争力。分析师维持“买入”评级,预测未来三年净利润复合增速约8-9%,当前估值处于历史合理区间,但需警惕宏观需求及贸易风险。

微信扫一扫-立即使用

微信扫一扫-立即使用