中心思想

业绩增长超预期,盈利能力显著改善

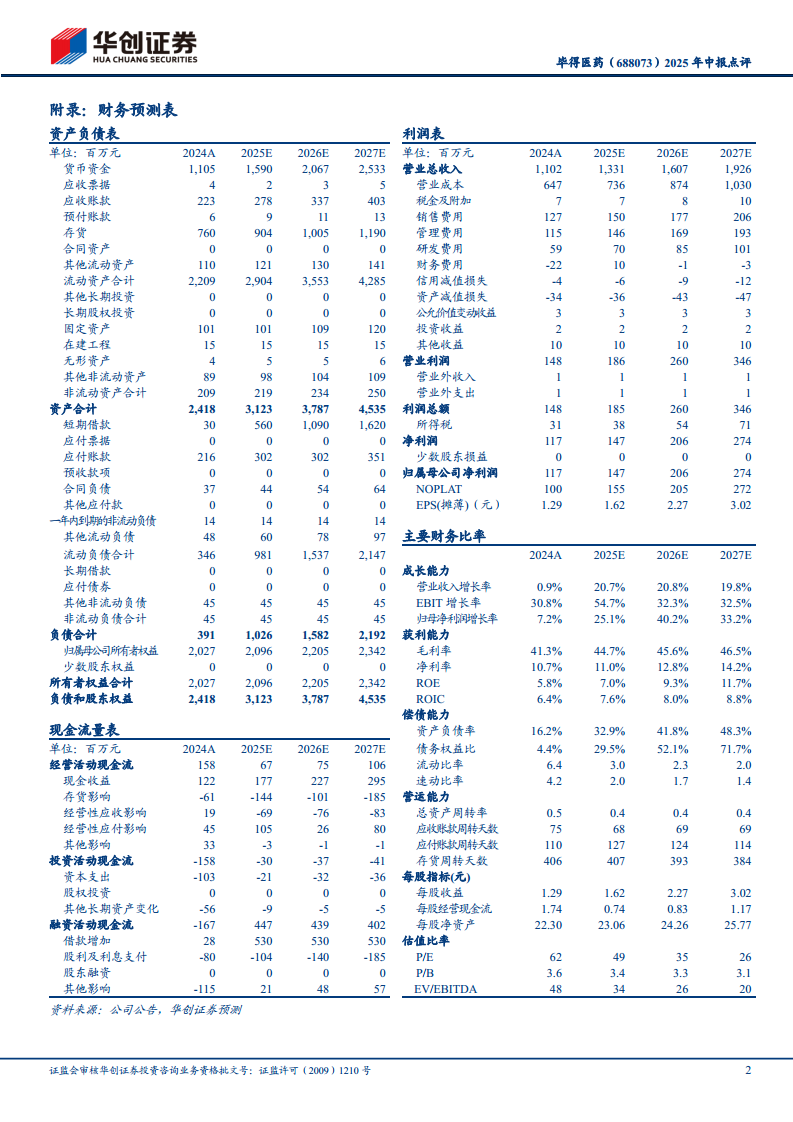

毕得医药2025年上半年实现营收6.28亿元(+17.91%),归母净利润0.73亿元(+41.60%),扣非归母净利润0.59亿元(+22.60%),业绩表现全面超预期。核心驱动因素在于国际业务收入占比提升至57.9%,拉动整体毛利率升至44.25%(+4.74pct),同时费用管控有效,净利率提升至11.70%(+1.96pct),盈利能力拐点已确认。

国际业务与科研试剂双轮驱动

分业务看,药物分子砌块收入5.20亿元(+14.35%),稳定基本盘;科研试剂收入1.07亿元(+38.95%),其中催化剂和配体增长19.87%,生命科学试剂大幅增长87.60%,成为高弹性增长点。国际业务在复杂外部环境下实现21.40%增长,国内收入增长13.52%,双向拓展成效显著。

主要内容

业绩概览:中报超预期,Q2延续向好

2025H1公司实现营业收入6.28亿元,同比增长17.91%,归母净利润0.73亿元,同比增长41.60%,扣非归母净利润0.59亿元,同比增长22.60%。单看2025Q2,营收3.31亿元(+22.68%),归母净利润0.43亿元(+65.78%),扣非归母净利润0.31亿元(+36.20%),环比增速分别为11.74%和39.17%,显示业绩加速向好趋势。

业务结构分析:科研试剂增长亮眼,国际收入占比提升

2025H1国际收入3.63亿元(+21.40%),占比升至57.9%;国内收入2.64亿元(+13.52%)。分品类看,药物分子砌块收入5.20亿元(+14.35%),占总收入82.94%;科学试剂收入1.07亿元(+38.95%),其中催化剂和配体0.66亿元(+19.87%),生命科学试剂0.41亿元(+87.60%),后者成为增速最快的细分领域。

盈利能力分析:毛利率持续优化,净利率稳步提升

2025H1整体毛利率44.25%(+4.74pct),海外毛利率52.66%(+4.09pct),国内毛利率32.70%(+4.84pct),海外收入占比提高继续拉动综合毛利率。净利率11.70%(+1.96pct),剔除股份支付后扣非净利润0.90亿元(+70.60%),销售费用率和管理费用率分别下降0.88pct和1.13pct,盈利能力实质改善。

投资建议与风险提示

华创证券维持“推荐”评级,目标价91元(基于2026年40倍PE)。预计2025-2027年归母净利润分别为1.47亿、2.06亿、2.74亿元,同比增长25.1%、40.2%、33.2%,EPS分别为1.62、2.27、3.02元。风险提示:收购不确定性、药物发现市场需求下降、地缘风险。

总结

毕得医药2025年中报核心亮点在于业绩增长超预期,盈利能力持续增强。国际业务收入占比提升至57.9%并保持21.40%增速,叠加科研试剂中生命科学试剂87.60%的高增长,构成公司收入增长的双引擎。毛利率提升至44.25%,净利率提升至11.70%,费用管控有效,扣除股份支付后扣非净利润增速达70.60%。Q2单季延续向好趋势,环比增速显著。华创证券上调盈利预测,维持“推荐”评级,目标价91元。风险点主要集中于外部环境不确定性和行业需求波动。

微信扫一扫-立即使用

微信扫一扫-立即使用