中心思想

集采压力缓解,业绩增长拐点确认

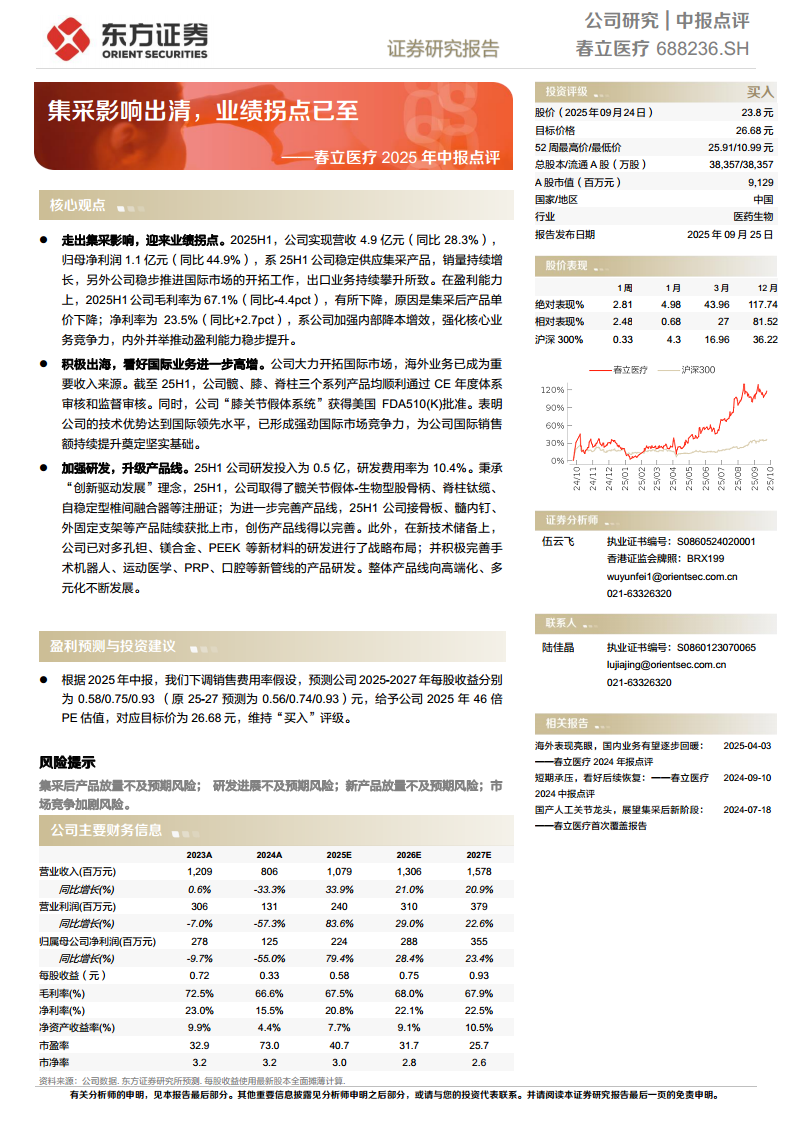

分析指出,春立医疗在经历集采冲击后,2025年上半年营收与归母净利润分别实现28.3%和44.9%的同比高增长,标志着公司已走出集采影响。尽管毛利率因产品单价下降而有所下滑,但净利率提升2.7个百分点至23.5%,反映出内部降本增效及核心业务竞争力增强的效果。该拐点由集采产品稳定放量、海外市场拓展加速以及产品线升级共同驱动,为公司进入新一轮成长周期奠定基础。

海外与研发双轮驱动,未来成长可期

公司国际化布局取得实质性突破:髋、膝、脊柱三大系列产品通过CE年度审核,膝关节假体系统获得FDA批准,表明技术实力已达国际领先水平。研发端持续投入,2025年上半年研发费用率达10.4%,在创伤、新材料(多孔钽、镁合金、PEEK)及新管线(手术机器人、运动医学、PRP、口腔)方面均有布局。海外高增长预期与产品高端化、多元化战略,将成为公司未来收入与利润增长的核心引擎。

主要内容

核心观点:业绩拐点与战略布局

走出集采影响,迎来业绩拐点

2025年上半年公司实现营收4.9亿元(同比+28.3%),归母净利润1.1亿元(同比+44.9%),驱动因素包括集采产品销量持续增长、国际市场开拓成效显著。毛利率同比下降4.4个百分点至67.1%(集采降价所致),但净利率同比提升2.7个百分点至23.5%(降本增效与核心竞争力提升)。

积极出海,看好国际业务进一步高增

海外业务已成重要收入来源。截至2025年上半年,髋、膝、脊柱三大系列产品均通过CE年度审核,膝关节假体系统获美国FDA 510(K)批准,技术达到国际领先水平,为国际销售持续增长奠定基础。

加强研发,升级产品线

2025年上半年研发投入0.5亿元,研发费用率10.4%。新获髋关节假体-生物型股骨柄、脊柱钛缆、自稳定型椎间融合器注册证;接骨板、髓内钉、外固定支架等创伤产品获批上市,完善创伤产品线。同时战略布局多孔钽、镁合金、PEEK等新材料,并积极推进手术机器人、运动医学、PRP、口腔等新管线研发。

盈利预测与投资建议:上调目标价

盈利预测调整与估值

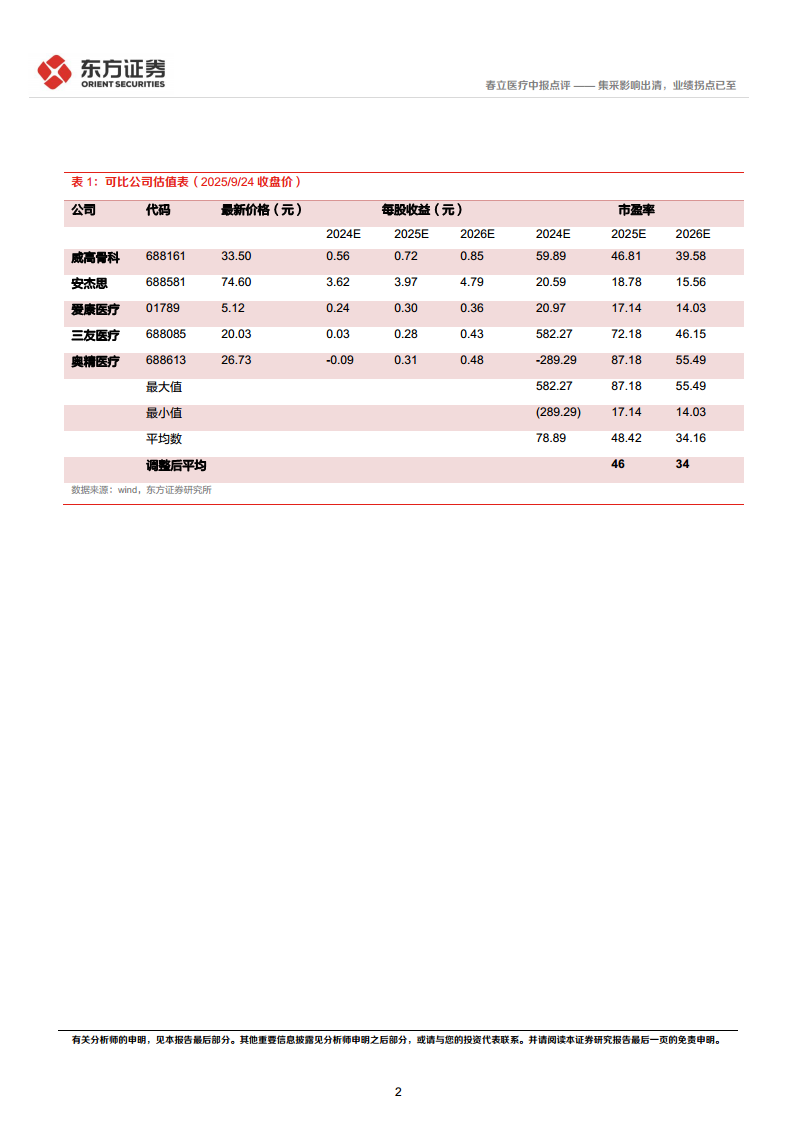

基于2025年中报,下调销售费用率假设,预测2025-2027年每股收益分别为0.58/0.75/0.93元(原为0.56/0.74/0.93元)。给予2025年46倍PE估值,对应目标价26.68元,维持“买入”评级。

可比公司估值参考

选取威高骨科、安杰思、爱康医疗、三友医疗、奥精医疗作为可比公司,调整后平均市盈率2025E为46倍,2026E为34倍,支持公司当前估值水平。

风险提示:需关注多重不确定性

包括集采后产品放量不及预期风险、研发进展不及预期风险、新产品放量不及预期风险以及市场竞争加剧风险。

财务概览:盈利能力改善

主要财务数据

2023-2027年营业收入从1,209百万元增至1,578百万元(2025-2027年增速33.9%/21.0%/20.9%);归母净利润从278百万元增至355百万元(2025-2027年增速79.4%/28.4%/23.4%)。毛利率2024年降至66.6%,2025-2027年预计回升至67.5%-68.0%;净利率从15.5%(2024)回升至20.8%-22.5%。ROE从4.4%(2024)提升至7.7%-10.5%(2025-2027)。

资产负债表与现金流

资产负债率保持低位(18%-20%),无短期/长期借款。经营活动现金流2024年仅-2百万元,预测2025-2027年分别为172/171/134百万元,反映盈利质量改善。资本支出预计增加(2025-2027年约219/217/216百万元),用于产能扩张与研发投入。

总结

春立医疗2025年中报显示,公司已成功走出集采影响,迎来业绩拐点:上半年营收与净利润均实现两位数增长,内部降本增效推动净利率提升。国际化战略取得关键突破(CE/FDA认证),海外业务有望持续高增;研发投入维持高位,产品线向高端化、多元化延伸。盈利预测上调,目标价26.68元,维持“买入”评级。风险主要集中于集采后放量、研发进展及市场竞争等方面。整体来看,公司基本面改善趋势明确,外部环境趋于稳定,内部竞争力强化,长期成长空间打开。

微信扫一扫-立即使用

微信扫一扫-立即使用