纳微科技(688690)

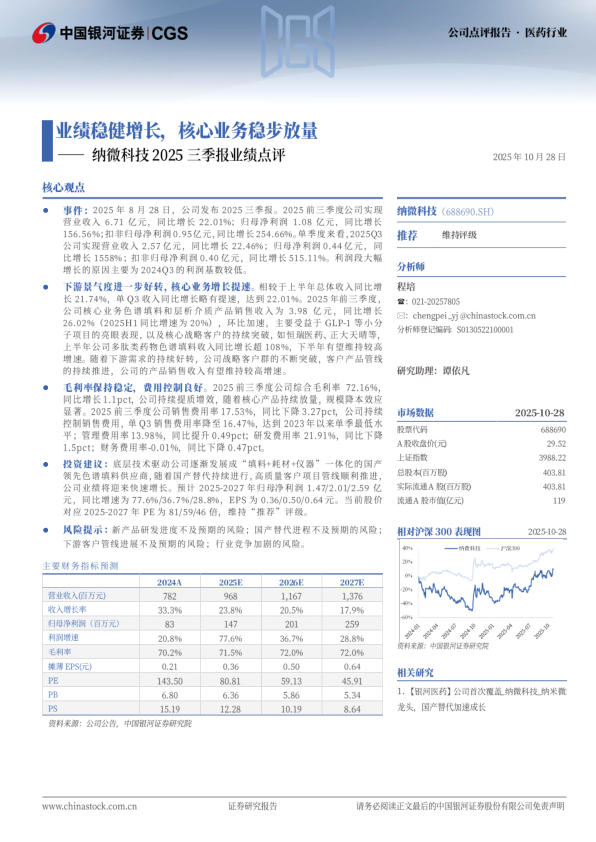

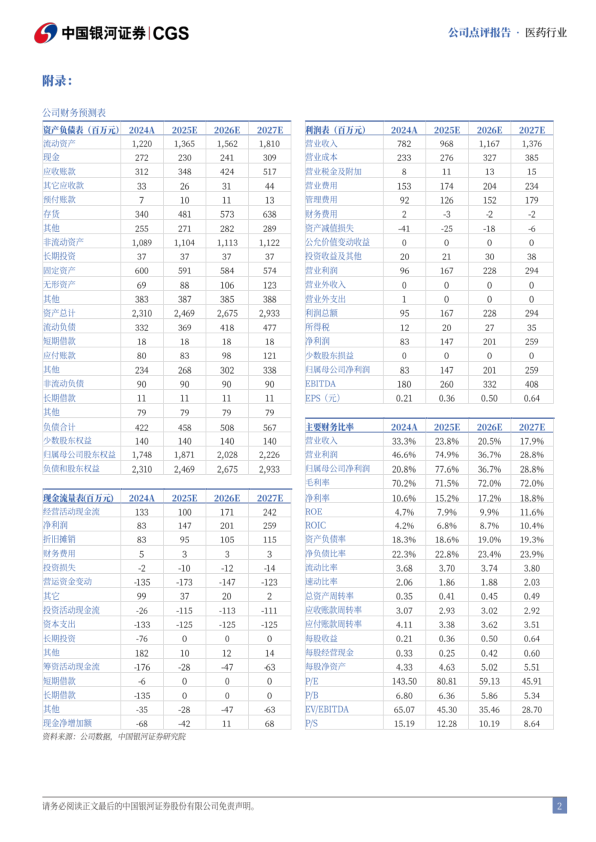

事件:2025年8月28日,公司发布2025三季报。2025前三季度公司实现营业收入6.71亿元,同比增长22.01%;归母净利润1.08亿元,同比增长156.56%;扣非归母净利润0.95亿元,同比增长254.66%。单季度来看,2025Q3公司实现营业收入2.57亿元,同比增长22.46%;归母净利润0.44亿元,同比增长1558%;扣非归母净利润0.40亿元,同比增长515.11%。利润段大幅增长的原因主要为2024Q3的利润基数较低。

下游景气度进一步好转,核心业务增长提速。相较于上半年总体收入同比增长21.74%,单Q3收入同比增长略有提速,达到22.01%。2025年前三季度,公司核心业务色谱填料和层析介质产品销售收入为3.98亿元,同比增长26.02%(2025H1同比增速为20%),环比加速,主要受益于GLP-1等小分子项目的亮眼表现,以及核心战略客户的持续突破,如恒瑞医药、正大天晴等,上半年公司多肽类药物色谱填料收入同比增长超108%,下半年有望维持较高增速。随着下游需求的持续好转,公司战略客户群的不断突破,客户产品管线的持续推进,公司的产品销售收入有望维持较高增速。

毛利率保持稳定,费用控制良好。2025前三季度公司综合毛利率72.16%,同比增长1.1pct,公司持续提质增效,随着核心产品持续放量,规模降本效应显著。2025前三季度公司销售费用率17.53%,同比下降3.27pct,公司持续控制销售费用,单Q3销售费用率降至16.47%,达到2023年以来单季最低水平;管理费用率13.98%,同比提升0.49pct;研发费用率21.91%,同比下降1.5pct;财务费用率-0.01%,同比下降0.47pct。

投资建议:底层技术驱动公司逐渐发展成“填料耗材仪器”一体化的国产领先色谱填料供应商,随着国产替代持续进行,高质量客户项目管线顺利推进,公司业绩将迎来快速增长。预计2025-2027年归母净利润1.47/2.01/2.59亿元,同比增速为77.6%/36.7%/28.8%,EPS为0.36/0.50/0.64元。当前股价对应2025-2027年PE为81/59/46倍,维持“推荐”评级。

风险提示:新产品研发进度不及预期的风险;国产替代进程不及预期的风险;下游客户管线进展不及预期的风险:行业竞争加剧的风险

微信扫一扫-立即使用

微信扫一扫-立即使用