康龙化成(300759)

事件:2025Q1-3公司实现营业收入100.86亿元,同比增长14.4%;实现归母净利润11.41亿元,同比下滑19.8%;实现经调整归母净利润12.27亿元,同比增长10.8%。单季度来看,2025Q3公司实现营业收入36.45亿元,同比增长13.4%;实现归母净利润4.40亿元,同比增长42.5%;实现经调整归母净利润4.71亿元,同比增长12.9%。

点评:

实验室服务和CMC持续强劲增长,公司上调全年业绩指引。

分业务来看:2025Q1-3公司实验室服务实现营业收入60.04亿元,同比增长15.0%,毛利率45.1%,同比提升0.3pct,该板块新签订单同比增长12%以上(增速高于上半年)。2025Q1-3公司CMC(小分子CDMO)实现营业收入22.93亿元,同比增长16.0%,毛利率32.1%,同比提升1.3pct,该板块新签订单同比增长约20%。2025Q1-3公司临床研究服务实现营业收入14.40亿元,同比增长10.3%,毛利率11.8%,同比下降1.4pct。2025Q1-3公司大分子和细胞与基因治疗服务实现营业收入3.36亿元,同比增长8.1%,毛利率-49.1%,同比下降6.3pct。

分客户来看:2025Q1-3公司来自于全球前20大制药企业客户的收入同比增长37.9%,占比约18%;来自于其它客户的收入同比增长10.3%,占比约79%;来自于新增客户的收入占比约3%。

分区域来看:2025Q1-3公司来自北美客户的收入同比增长11.9%,占比约64%;来自欧洲客户的收入同比增长23.2%,占比约19%;来自中国客户的收入同比增长16.1%,占比约15%;来自其他地区客户的收入占比约2%。

总结:公司四大业务板块经营稳健,实验室服务和CMC业务持续强劲增长,2025Q1-3公司整体新签订单同比增长13%以上,公司上调2025年全年收入增长目标至12-16%(前值为10-15%)。我们认为,公司客户结构以Biotech为主,对于投融资相对敏感,随着美联储进入降息周期,公司业绩有望实现边际加速。

拟收购佰翱得,拓展结构生物学业务。

公司宣布拟收购无锡佰翱得82.54%的股份。佰翱得致力于为全球创新药物研发机构提供“以复杂蛋白制备为基础,以结构生物学为核心,以冷冻电镜为特色”的新药早期研发服务,打造国际高端结构生物学领域领军品牌。佰翱得和康龙化成的协同作用显著:1)佰翱得拥有优质的客户基础,借助康龙化成的一体化平台,有望进一步触达更多全球客户;2)结构分析生物学业务与康龙化成生物科学服务业务高效协同;3)进一步强化康龙化成各类蛋白和抗体的表达和筛选技术能力;4)通过康龙化成的AI技术平台,提升数据解析能力。

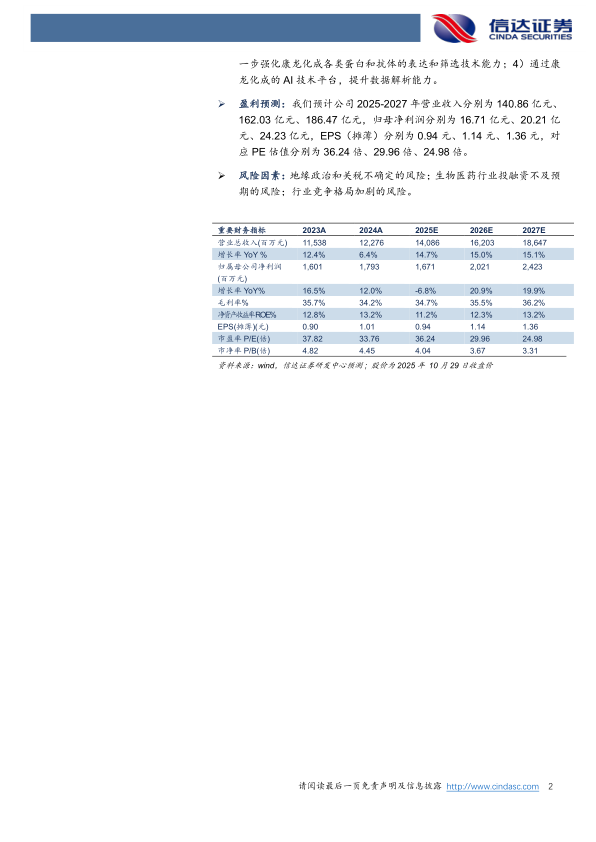

盈利预测:我们预计公司2025-2027年营业收入分别为140.86亿元、162.03亿元、186.47亿元,归母净利润分别为16.71亿元、20.21亿元、24.23亿元,EPS(摊薄)分别为0.94元、1.14元、1.36元,对应PE估值分别为36.24倍、29.96倍、24.98倍。

风险因素:地缘政治和关税不确定的风险;生物医药行业投融资不及预期的风险;行业竞争格局加剧的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用