可孚医疗(301087)

事件:公司发布2025年三季报,2025年前三季度实现营业收入23.98亿元(yoy+6.63%),归母净利润2.60亿元(yoy+3.30%),扣非归母净利润2.22亿元(yoy+1.46%),经营活动现金流净额5.90亿元(yoy+35.36%)。其中2025Q3实现营业收入9.02亿元(yoy+30.72%),归母净利润0.93亿元(yoy+38.68%)。

点评:

核心板块发力驱动成长,聚焦战略成效凸显提振盈利能力。2025Q3公司实现营业收入9.02亿元(yoy+30.72%),展现较好的成长态势,我们认为一方面得益于公司近年来实行产品聚焦战略成效凸显,即集聚资源积极拓展呼吸机、血糖\尿酸监测仪、助听器等发展空间大且毛利率较高的产品,核心产品放量,从而驱动收入快速增长,另一方面是因为并购标的华舟和香港喜曼拿并表,增厚收入。从盈利能力来看,随着公司对盈利能力偏弱、发展潜力有限的低效产品进行调整,公司盈利能力持续提升,2025Q3销售毛利率为54.79%(环比和同比均提升约2个百分点)。展望未来,我们认为未来随着自产呼吸机、血糖监测产品、血糖尿酸一体机等产品逐步放量,核心业务有望保持快速增长,盈利能力有望不断增强。

H股发行+并购赋能,国际市场拓展潜力可期。2025年7月,公司筹划H股发行,我们认为通过港股平台上市,有助于提升公司海外业务拓展能力、优化跨境并购的资本运作效率,并有效增强全球品牌影响力,加速国际化进程。此外,公司上半年已成功完成对上海华舟、香港喜曼拿两个项目的收购,并表增厚公司收入的同时,提升了公司产品和海外渠道能力,预计海外收入今年有望实现快速增长,国际市场拓展潜力可期。

健耳经营向好,投资脑机赋能发展。近年来,健耳听力经过精细化管理,经营持续向好,我们认为全年有望步入盈亏平衡拐点。此外,公司2024年投资纽聆氪医疗,该公司以脑机接口为抓手,开发仿生眼与仿生耳产品,切入感官康复市场,技术落地路径清晰,我们认为纽聆氪医疗跟健耳的助听器业务存在较好的产业协同效应,未来健耳有望通过脑机接口技术探索更先进的听力康复方案,挖掘听力市场潜力。

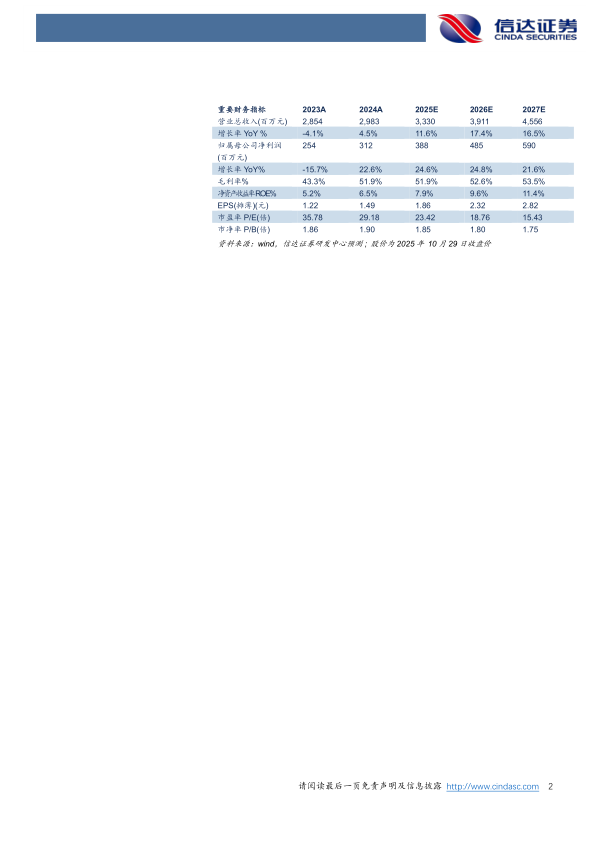

盈利预测与投资评级:我们预计公司2025-2027年营业收入分别为33.30、39.11、45.56亿元,同比增速分别为11.6%、17.4%、16.5%,归母净利润分别为3.88、4.85、5.90亿元,同比增速分别为24.6%、24.8%、21.6%,对应2025年10月29日股价,PE分别为23、19、15倍,维持“买入”投资评级。

风险因素:新产品放量不及预期;海外市场拓展不及预期;并购整合不及预期;H股发行不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用