中心思想

业绩短期承压,长期转基因前景可期

隆平高科2020年上半年业绩显著下滑,Q2营收同比-35.48%,归母净利润同比-48.04%,主因杂交水稻与玉米品种毛利率分别下降8.65pct、10.46pct。但参股公司“瑞丰125”转基因玉米获安全证书,一旦商业化落地(预计1-2年内),有望通过品种优势重塑公司盈利曲线。

玉米供需缺口驱动行业景气回升

国内玉米库消比已降至39.93%(低于2014年水平),产需差额-6715.2万吨。叠加草地贪夜蛾威胁与生猪存栏回升带来的饲用需求增量,预计缺口持续扩大,推动玉米价格上行。种业需求有望受益,为隆平高科业绩提供边际支撑。

主要内容

1、事件

公司发布2020年半年度报告,核心财务指标表现疲弱。

2、我们的分析与判断

1)Q2收入下行、毛利率下降影响利润表现

- 2020H1:营收11.32亿元,同比-9%;归母净利润-0.74亿元,同比-207.43%;扣非净利润-1.19亿元,同比-297.56%。

- 细分品种:杂交水稻、蔬菜瓜果同比+9.37%、+21.49%;玉米、向日葵种子同比-20.84%、-32.67%。

- 毛利率:综合毛利率43.53%,同比-3.26pct;杂交水稻和玉米毛利率分别下行8.65pct、10.46pct。

- 2020Q2:营收3.25亿元,同比-35.48%;归母净利润-0.98亿元,同比-48.04%。利润下行主因收入萎缩及核心品种毛利率大幅下降。

2)转基因玉米获安全证书,研发品类持续扩大

- 参股子公司杭州瑞丰“瑞丰125”已获农业农村部农业转基因安全证书,一批优良玉米品种已开发转基因版本。

- 商业化流程:生物安全证书→商业化许可→品种审定→种子生产经营许可,预计1-2年内可实现终端销售。

- 后续产品线:抗草地贪夜蛾玉米、多抗除草剂性状正稳步推进法规审批。

3)玉米产需缺口持续,或利好种业需求提升

- 2016年起玉米去库存,库消比快速下降。2019年库消比39.93%(低于2014年),产需差额-6715.2万吨。

- 2020年预计消费持续消化库存,草地贪夜蛾严峻、生猪及肉禽存栏回升推升饲用需求,产需缺口或扩大。

- 玉米价格上行趋势明确,利好种业需求,隆平高科凭借转基因储备有望优先受益。

3、投资建议

- 公司拥有转基因玉米研发与产品优势,叠加玉米产需缺口带来的行业规模增厚,未来业绩可期。

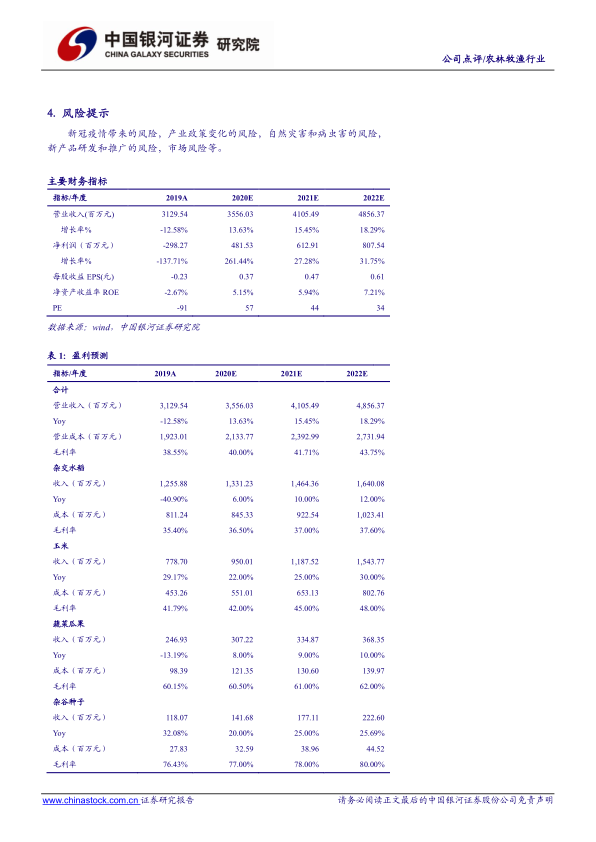

- 预测2020-2022年EPS为0.37/0.47/0.61元,对应PE为57/44/34倍,维持“推荐”评级。

4、风险提示

新冠疫情风险、产业政策变化风险、自然灾害和病虫害风险、新产品研发和推广风险、市场风险。

总结

隆平高科2020年上半年及Q2业绩持续承压,营收与利润均出现较大幅度下滑,主要因杂交水稻和玉米品种毛利率下降叠加期间费用率上升。然而,公司转基因玉米“瑞丰125”获得安全证书,标志着其在转基因种业商业化进程中占据先发优势,一旦品种审定落地,有望打开长期成长空间。同时,国内玉米产需缺口持续扩大、价格上行趋势明确,将进一步利好种业需求。短期业绩压力不改公司中长期在转基因领域的核心竞争力和行业景气向上的逻辑,推荐关注。

微信扫一扫-立即使用

微信扫一扫-立即使用