中心思想

业绩超预期增长,核心业务稳健拓展

2017年通化东宝实现营业收入25.45亿元(+24.75%),归母净利润8.37亿元(+30.52%),业绩略超市场预期。核心品种重组人胰岛素销售收入19.21亿元(+20.18%),毛利率提升0.82个百分点至88.61%,反映出公司在基层医疗市场的持续深耕成效显著。医疗器械收入2.72亿元(+16.66%),商品房销售收入2.14亿元(+209.94%),显示多元化业务协同发展。

研发管线储备充足,龙头地位有望巩固

公司全力推进胰岛素类似物及GLP-1类降糖药研发,甘精胰岛素已申报生产并进入审评阶段,门冬胰岛素预计2018年完成总结报告并申报生产,地特胰岛素、赖脯胰岛素系列亦取得阶段性进展。新药上市后将完善公司在糖尿病治疗领域的品种布局,进一步巩固其行业龙头地位。

主要内容

事件与经营业绩概览

营业收入超25亿,业绩略超预期

2017年公司实现营业收入25.45亿元,同比增长24.75%;归母净利润8.37亿元,同比增长30.52%。核心品种重组人胰岛素原料药及注射剂产品收入19.21亿元(+20.18%),毛利率88.61%(+0.82pct);医疗器械收入2.72亿元(+16.66%),主要受瑞特血糖试纸、舒霖笔等产品销量增长驱动;商品房销售收入2.14亿元(+209.94%)。

财务状况稳健,盈利能力持续提升

毛利率74.68%,净利率33.0%,净资产收益率19.76%。公司经营性现金流净额9.61亿元,资产负债率仅4.5%,货币资金3.36亿元,财务结构健康,为后续研发和业务扩展提供资金保障。

在研项目进展

胰岛素类似物取得重大突破

甘精胰岛素于2017年10月申报生产,处于核查审评阶段;门冬胰岛素完成临床试验,预计2018年申报生产;地特胰岛素获得临床试验批件并进入筹备阶段;赖脯胰岛素及精蛋白锌重组赖脯胰岛素混合注射液25R/50R已提交临床申请。上述品种有望年中至年末陆续上市,成为新增长动力。

其他在研产品有序推进

GLP-1类似物中,利拉鲁肽于2017年11月获得临床受理;度拉糖肽计划2018年年底递交临床试验申请。Y型PEG化重组人干扰素α2b获批慢性乙肝适应症;重组人胰岛素在波兰、德国开展III期临床试验,国际化进程加速。

糖尿病慢病管理平台

“你的医生APP”助力营销创新

慢病管理平台以“你的医生APP”为核心,已吸引9000多名内分泌医生,管理超20万患者,受益人次达75万。公司通过提供胰岛素治疗整体解决方案的全方位营销模式,有效拉动产品销售增长。

盈利预测与评级

2018-2020年业绩预期稳健增长

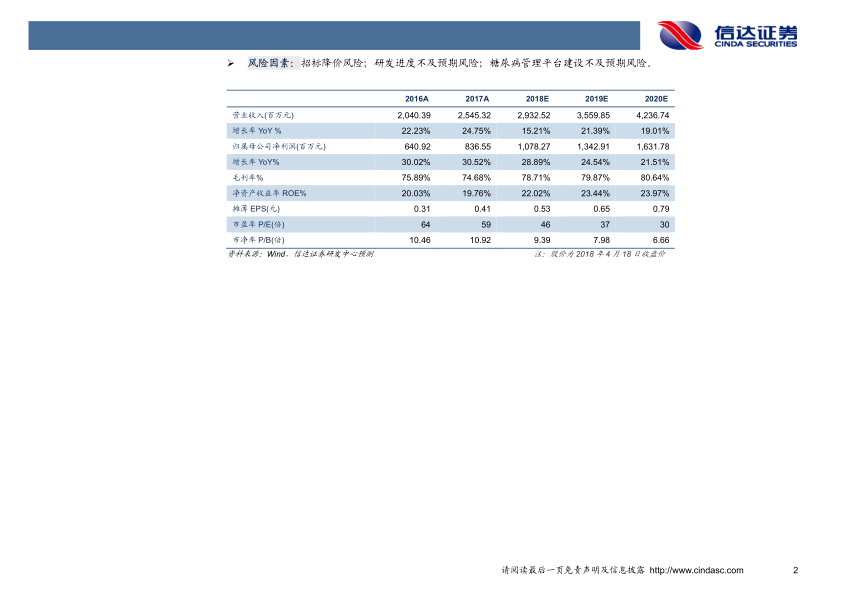

预计2018-2020年摊薄EPS分别为0.53元、0.65元、0.79元,对应PE分别为46倍、37倍、30倍。维持“增持”评级。

风险因素

主要风险提示

包括招标降价风险、研发进度不及预期风险、糖尿病管理平台建设不及预期风险。

总结

业绩稳健增长,研发与平台双轮驱动

通化东宝2017年营收和净利润均实现超20%的快速增长,核心胰岛素产品基层渗透效果显著,毛利率持续优化。公司在胰岛素类似物及GLP-1等新一代降糖药的研发上取得关键性进展,甘精胰岛素、门冬胰岛素有望近期上市,将丰富产品线并巩固其在糖尿病领域的竞争优势。

慢病管理平台构建长期护城河

通过“你的医生APP”整合医生与患者资源,公司构建了独特的慢病管理生态,不仅提升了品牌粘性,也直接转化为产品销售动力。综合看,公司具备业绩成长性、研发储备和渠道壁垒,未来有望持续受益于糖尿病市场扩容和国产替代趋势,维持“增持”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用