中心思想

核心催化剂:13价肺炎疫苗揭盲完成,上市申报进入冲刺阶段

报告的核心事件是沃森生物13价肺炎球菌多糖结合疫苗(13价肺炎疫苗)Ⅲ期临床试验完成揭盲,进入数据统计与总结阶段。这一里程碑事件意味着该重磅产品距离正式上市仅一步之遥,有望于18年底至19年初获批,成为公司业绩爆发的首要驱动力。

大品种时代:竞争格局优、市场需求大,沃森生物多产品管线价值凸显

报告从疫苗行业的竞争格局、政策环境、市场需求等多维度论证,13价肺炎疫苗作为全球“疫苗销售之王”(2016年全球销售57亿美元),国内仅辉瑞一家且供应严重短缺,沃森生物进度领先、接种程序更灵活、销售渠道更强,未来国内市场潜力巨大(5%接种率即可达25亿元销售收入)。同时,公司拥有23价肺炎、二价HPV、曲妥珠单抗等五大品种,未来2-3年将陆续上市,形成爆发式成长矩阵。

主要内容

事件:13价肺炎疫苗Ⅲ期揭盲完成,进入统计分析阶段

- 公司收到中检院关于13价肺炎疫苗Ⅲ期血清抗体检测结果,完成揭盲,进入数据统计与临床总结阶段。

- 预计18年初申报生产,18年底至19年初获批。

主要观点一:13价肺炎数据揭盲完成,上市申报十分临近

- 临床研究进入最后阶段,预计18年初申报生产,18年底至19年初获批。

主要观点二:疫苗大产品大时代,投资逻辑再梳理

- 国内疫苗企业竞争格局好,大品种上市易形成垄断地位。

- 疫苗受招标、降价、医保控费影响小,渠道易于进入疾控中心。

- 13价肺炎疫苗由于国外多年销售、国内未上市,推广成本低,市场教育充分。

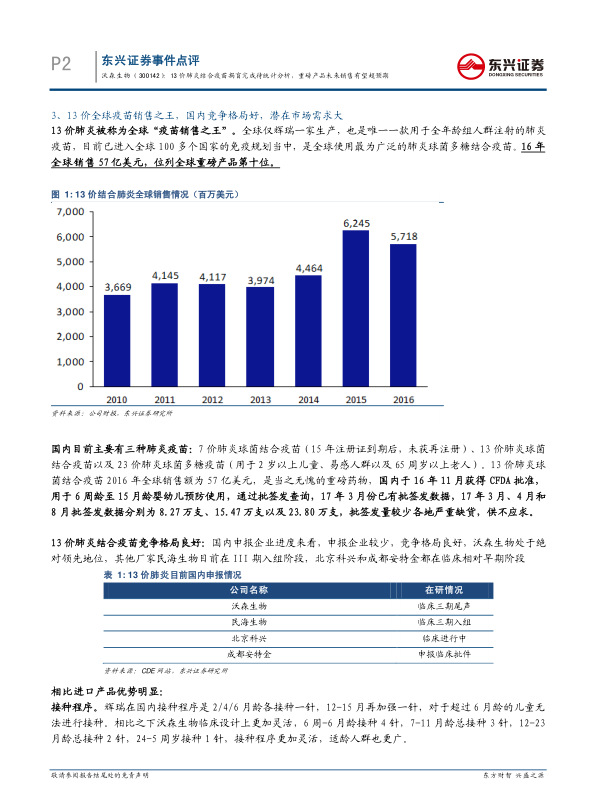

主要观点三:13价全球疫苗销售之王,国内竞争格局好,潜在市场需求大

- 13价肺炎是全球使用最广泛的肺炎疫苗,2016年全球销售57亿美元,位列全球重磅产品第十。

- 国内竞争格局:沃森生物领先(临床三期尾声),民海生物(三期入组),北京科兴、成都安特金(早期)。辉瑞产品供不应求,批签发量少。

- 沃森生物优势:接种程序更灵活(6周-5周岁均可接种),销售团队更强,产能充足。

- 市场潜力:对标EV71疫苗上市后快速放量(不完整第二年销售超20亿元),13价肺炎若按单人份2800元、1800万新生儿、5%接种率,即可达25亿元销售收入。

主要观点四:五大品种打开未来爆发式成长空间,17年是低谷的终点更是业绩全面向好爆发成长的起点

- 公司五大品种:13价肺炎(临床尾声)、23价肺炎(已上市)、二价HPV(临床三期收尾)、曲妥珠单抗(临床三期)、英夫利昔单抗(临床三期)。

- 未来2-3年依次上市,业绩将爆发式增长。

- 17年是业绩低谷终点,18年23价肺炎全年销售提升,19年13价肺炎和二价HPV上市,想象空间巨大。

结论:维持“强烈推荐”评级,上调盈利预测

- 预计17-19年净利润分别为0.34亿元、1.78亿元、14.47亿元,EPS分别为0.02、0.12、0.94元,对应PE分别为943X、182X、22X。

- 风险提示:重磅产品上市时间延后。

总结

本报告以沃森生物13价肺炎疫苗Ⅲ期临床揭盲完成为事件催化剂,深入分析了公司核心产品13价肺炎结合疫苗的竞争格局、市场需求及销售潜力,同时梳理了公司五大产品管线的研发进展与上市时间表。报告认为,13价肺炎疫苗作为全球销售之王,国内仅辉瑞一家且供应短缺,沃森生物凭借更灵活的接种程序、更强的销售渠道和产能优势,有望在上市后快速放量,对标EV71疫苗的销售曲线,5%接种率即可贡献25亿元销售收入。叠加23价肺炎、二价HPV等多个重磅品种的陆续上市,公司将从17年的业绩低谷进入爆发式成长通道,给予“强烈推荐”评级。报告逻辑清晰,数据支撑有力,专业性强。

微信扫一扫-立即使用

微信扫一扫-立即使用