中心思想

疫苗大产品时代来临,沃森生物凭借研发创新占据先机

本报告核心观点认为,国内疫苗行业正进入“产品为王”的创新大时代,其独特市场环境易于催生重磅品种。沃森生物作为生物药龙头,历经多年研发投入,已构建起从传统疫苗到新型疫苗及单抗药物的完整大生物药平台。公司多个重磅产品(13价肺炎结合疫苗、二价HPV疫苗、曲妥珠单抗类似物等)已处于临床后期或上市前夕,预计2019年起将迎来业绩爆发期。同时,疫苗产品相比一般创新药具有招标周期短、医保控费影响小、终端放量快等优势,EV71疫苗上市后超25亿的销售额已验证了这一逻辑。

五大重磅产品构建千亿市值空间,业绩爆发确定性高

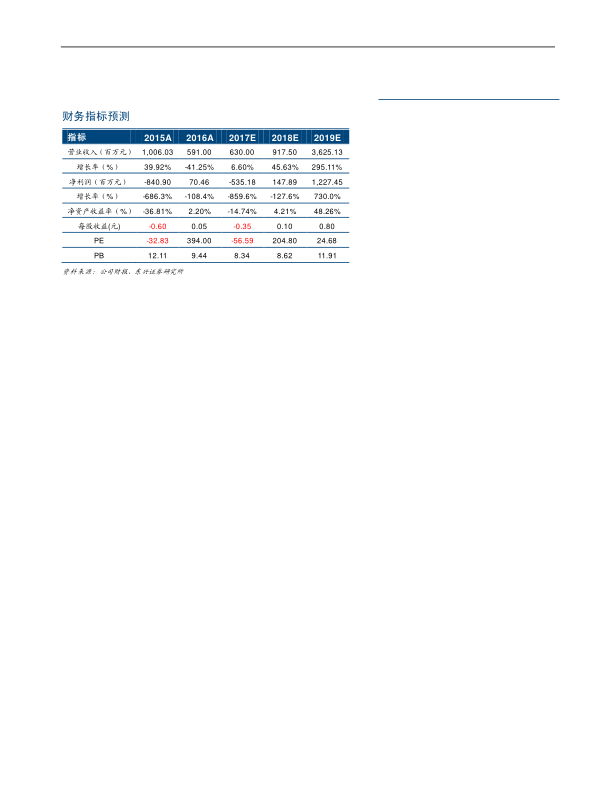

报告基于对全球及国内市场的统计分析指出,公司目前拥有23价肺炎多糖疫苗(已上市)、13价肺炎结合疫苗(预计2019年初上市)、二价HPV疫苗(预计2019年上市)、曲妥珠单抗类似物(预计2020年)及英夫利昔单抗类似物(预计2020年)五大重磅产品。其中13价肺炎结合疫苗2016年全球销售额57亿美元,国内对标EV71疫苗上市后快速放量,预计公司该品种上市首年即可贡献近11亿元净利润。通过现金流折现模型,报告测算公司2019年合理估值达478亿元,较当前仍有57%上涨空间,给予“强烈推荐”评级。

主要内容

1. 推荐逻辑:研发创新驱动、疫苗行业大产品红利、国际化与产业化壁垒

1.1 当前时点强烈推荐沃森生物的三条主线

报告从三个方面阐述推荐理由:首先,公司研发创新符合政策鼓励方向,13价肺炎临床总结已完成,有望18年底至19年初获批上市;其次,疫苗大产品放量速度将颠覆认知,对标EV71两完整销售年度市场超25亿;第三,“创新+国际化+产业化”构成公司核心竞争力,包括与盖茨基金会合作获得HPV疫苗国际订单、玉溪生产基地产能可达2000万剂/年等。

1.2 疫苗行业投资逻辑再梳理:竞争格局好、政策友好、放量快

报告引用批签发数据(2016年国内疫苗市场约150-200亿元)指出,二类苗高毛利率品种占比提升。同时疫苗相比药品受招标、降价、医保控费影响小,且终端为CDC无需药事会,放量周期短。EV71疫苗2017年三家企业批签发合计1492万支,预计销售超25亿,验证大产品逻辑。

2. 公司变革:山东实杰置出但销售能力保留,引入工投助力发展

2.1 疫苗事件后消除不确定性,渠道能力延续

报告详细说明山东实杰(原全国最大疫苗流通平台之一)已置出上市公司体外,但通过董事长李云春控股的玉溪沃云及原高管团队持有,仍将代理公司重磅品种推广。实杰覆盖8省90余个地市级、770余个县级疾控中心,销售网络强势。

2.2 云南工投入股并多次增持,提供资本与资源支持

云南工投通过协议转让及大宗交易增持至12.99%,承诺通过设立生物医药产业基金等方式助力公司发展,同时将依托国资背景助力研发和国际化。

3. 五大重磅产品分析:23价肺炎已上市,13价肺炎、HPV、单抗蓄势待发

3.1 23价肺炎多糖疫苗:国产第二家,17年8月上市即贡献业绩

报告引用批签发数据:2016年全国23价肺炎批签发仅369万支,市场远未饱和。公司产品为全球首个不含防腐剂、全预灌封包装,中标价高于国产同行。预计17年销售50万支以上,18年目标200万支(收入约4亿),净利润率45%-50%。

3.2 13价肺炎结合疫苗:“疫苗销售之王”,预计19年上市首年贡献11亿净利

辉瑞该品种2016年全球销售57亿美元。国内辉瑞产品批签发量少(17年约71.5万支),市场需求极大。公司临床设计覆盖6周-5岁人群,接种程序更灵活,产能1000万剂以上。报告预测19年销售22亿元(按650元/支),净利润11.28亿元,给予35倍PE对应市值309亿元。

3.3 二价HPV疫苗:临床III期尾声,预计19年上市

国内适龄女性约1.8亿(9-30岁),进口GSK二价和默沙东四价已上市但放量受限于产能和渠道。公司接种年龄9-30岁,定位更广。预计19年销售15万人份,收入2.5亿元。长期看单年销售规模10亿以上。

3.4 赫赛汀(曲妥珠单抗类似物)与类克(英夫利昔单抗类似物):2020年左右上市

曲妥珠单抗全球67亿美元,国内样本医院销售约20亿元,渗透率低。嘉和生物临床III期,预计18年中期完成,2020年上市。类克全球87亿美元,国内约5亿元,申报企业少。公司采用高表达工艺(表达量>10g/L),成本优势显著。

4. 国际市场与产业化壁垒:盖茨基金会合作,产能领先

报告指出,上海泽润获盖茨基金会500万美元资助,承诺通过WHO预认证后向GAVI供应低价HPV疫苗。13价肺炎也将通过盖茨基金会开拓国际市场。产业化方面,玉溪基地具备年产13价肺炎1000万剂、HPV1000万剂、单抗76万支产能,蛋白表达量高于行业平均水平(国内1-2g/L vs 公司10g/L以上),形成成本壁垒。

5. 盈利预测与估值

公司17-19年预计净利润分别为-5.35亿、1.48亿、12.27亿元,对应EPS为-0.39、0.10、0.80元。分两部分估值:已上市产品(23价、老疫苗、13价)19年贡献市值369亿元;研发管线(二价HPV、九价HPV、曲妥珠、英夫利昔、贝伐珠)DCF折现至19年为109亿元。合计478亿元,较当前市值302.9亿元(报告时点)有57%空间。

6. 风险提示

主要风险包括重磅产品临床及上市进度低于预期,尤其是13价肺炎审批进度及上市后的销售规模。此外大安事件(采浆量未达标)导致17年预亏5.3-5.4亿元,但18-19年影响有限。

总结

本报告通过对沃森生物研发管线、行业趋势、竞争格局及财务数据的系统分析,认为公司正处于从研发投入期向收获期转变的关键节点。核心数据支撑如下:13价肺炎结合疫苗全球销售57亿美元(彭博数据),国内EV71疫苗上市第二年即实现超25亿销售额,验证了疫苗大产品的爆发力。公司23价肺炎上市首年(2017年8月)预计销售50万支,13价肺炎预计2019年上市首年贡献11亿净利,二价HPV预计2.5亿收入,单抗类产品2020年接力。云南工投持股12.99%且持续增持,提供资本与资源背书;销售能力通过原实杰团队体外维系。基于产品估值与DCF模型,公司在2019年合理市值478亿元,当前市值(报告期约300亿)仍有57%上涨空间。风险点在于审批进度慢于预期,但研发、产业化和国际化三大壁垒已构成公司长期护城河。

微信扫一扫-立即使用

微信扫一扫-立即使用