中心思想

业绩增长超预期,高毛利板块贡献加大

公司2018年上半年实现营收55.16亿元,同比增长24.16%;归母净利润2.56亿元,同比增长33.25%,略超市场30%的预期。业绩加速的主要驱动力来自行业集中度提升带来的配送业务稳健增长,以及零售、医疗器械、中药饮片等高毛利板块的高速扩张。尤其零售药店(含DTP)增速超过40%,器械和中药饮片基数小但增速快,工业板块(仙茱、仙晟)投产形成新利润增长点,推动整体利润增速超越收入增速。

渠道优势铸就护城河,协同效应推动持续增长

公司作为广西医药商业龙头,市占率20%,业务覆盖医院纯销、第三终端、商业调拨、器械、IVD集采、零售药店及工业(中药饮片、普药)等全产业链。其核心优势在于与广西区内100%的三级医院、90%以上的二级医院建立了稳固合作,并通过医院供应链管理项目换取15-20家三甲医院和30-50家二甲医院的药械优先或独家配送权。这一渠道资源不仅保障了配送业务在两票制和新标切换中抢占份额,更通过批零一体、工商联动的协同效应,为零售、IVD、工业等板块快速放量提供基础,使公司业绩维持25%-30%以上增长,业务结构优化也带动净利率提升和现金流压力减缓。

主要内容

事件:2018年中报业绩快报

业绩概况

- 营收55.16亿元,同比+24.16%

- 归母净利润2.56亿元,同比+33.25%

- 扣非净利润2.55亿元,同比+32.95%

- EPS 0.99元/股,利润增速略超市场30%预期

业绩增长原因分析

行业集中度提升驱动配送业务稳健增长

- 17年“两票制”和新标在广西落地执行,行业整合加速,配送集中度进一步提升

- 公司通过供应链增值服务和分销网络拓展,保持医院销售业务稳健增长

高毛利板块快速扩张

- 零售业务:药店规模持续扩大,DTP药店业务大幅增长,预计上半年零售增速达40%以上

- 医疗器械和中药饮片:基数小、前期增长较快,品种结构不断优化

- 工业板块:仙茱、仙晟顺利投产,中药饮片产能和产值全年有望大幅提升,逐步形成新利润增长点

下半年展望

- 去年下半年因两票制执行业绩提速明显,今年下半年同比增速预计慢于上半年

- 但零售、器械、工业等板块支撑,预计全年仍维持20%以上业绩增长

公司核心竞争力与协同效应

广西医药商业龙头,渠道资源深厚

- 在广西市占率20%,业务涵盖医院纯销、第三终端、商业调拨、器械、IVD集采、零售药店、工业(中药饮片、普药)等全产业链

- 与广西区内100%三级医院、90%以上二级医院建立良好合作关系

- 通过医院供应链管理项目换取15-20家三甲医院和30-50家二甲医院的药械优先或独家配送权

协同效应释放业绩

- 下游医院资源的广泛、扎实、稳定构成核心竞争力,保证两票制和新标切换时抢占市场份额

- 助力零售、IVD、工业等板块迅速释放业绩

- 批零一体、工商联动的协同效应使业绩保持25%-30%以上增长,业务结构优化提升净利率、减缓现金流压力

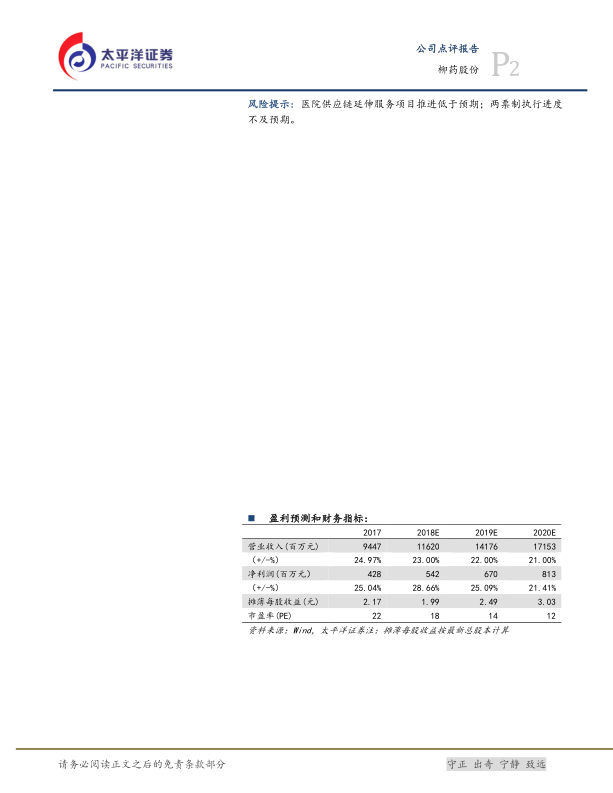

盈利预测与估值

- 预计2018-2020年净利润分别为5.42、6.70、8.13亿元

- 对应PE分别为18X、14X、12X

- 首次覆盖,给予“买入”评级,目标价30元(注:昨日收盘45元,评级基于业绩和估值吸引力)

风险提示

- 医院供应链延伸服务项目推进低于预期

- 两票制执行进度不及预期

总结

本报告围绕柳药股份2018年中报业绩快报展开分析,核心结论是公司受益于行业集中度提升(两票制、新标执行)及高毛利业务(零售、器械、中药饮片、工业板块)的快速增长,业绩增速超出市场预期。作为广西医药商业龙头,公司凭借与当地医院深度绑定的渠道资源(覆盖100%三级医院、90%以上二级医院)及全产业链布局,形成了批零一体、工商联动的协同效应,保障了配送业务的稳健增长和高毛利业务的高速放量。盈利预测显示2018-2020年净利润复合增速约25%,当前PE(18X/14X/12X)具备估值吸引力。主要风险在于医院供应链延伸项目推进和两票制执行进度可能不及预期。整体判断公司是医药商业板块中被低估的优质成长标的。

微信扫一扫-立即使用

微信扫一扫-立即使用