中心思想

广西区域龙头的全产业链协同优势

本报告认为,柳药股份作为广西医药商业龙头,凭借深耕广西的终端资源(覆盖100%三级医院、90%二级医院)和全产业链布局(流通、零售、工业、IVD),在“两票制+新标执行+供应链管理”推动下,流通市占率有望从20%提升至40%以上,同时高毛利的零售、工业、IVD业务快速增长将优化收入结构、提升净利率,预计2018-2020年归母净利润复合增速约25%,当前PE仅16倍(2018年),具备业绩和估值吸引力,维持“买入”评级。

市场分歧与核心竞争力

报告指出市场对柳药经营现金流为负存在担忧,但认为此乃行业共性问题且风险可控;同时强调公司通过产业链延伸(零售、中药饮片、IVD)和并购基金培育新增长点,中短期不会触及广西市场天花板,其核心护城河在于通过供应链管理项目换取的医院优先/独家配送权,以及上下游协同放量能力。

主要内容

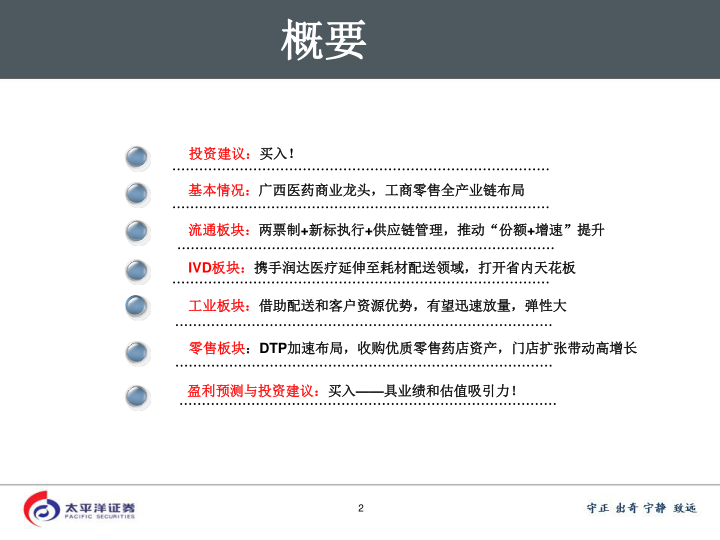

投资建议:买入

报告明确给予“买入”评级,一年期合理估值45~50元(对应19PE18~20X),空间39%~54%。核心逻辑:公司是区域性医药商业龙头,批零一体、工商联动打开中长期成长空间,业绩保持25%-30%增长,业务结构优化带来净利率提升和现金流改善。

流通板块:两票制+新标执行+供应链管理驱动份额与增速提升

- 两票制助推行业整合:2018年广西全面执行两票制,公司纯销占比大、适应能力强,17Q3收入增速即明显提升至31.98%,18Q1增速25%,全年有望维持25%-30%以上。

- 2017年新标切换:广西新标执行后,公司配送范围和品规数量显著提升,参考鹭燕医药(福建龙头)新标后业绩提速经验,预计公司收入利润增速将快速体现。

- 供应链延伸项目:已与57家医疗机构签订协议(含27家三甲),获得优先/独家配送权,前17年投资约4亿,未来ROE有望提升。2017年医院销售业务收入71.15亿元,同比增长27.13%。

IVD板块:携手润达医疗打开省内天花板

- 强强联合成立柳润:柳药持股51%,润达医疗持股49%,借鉴润达与国药成功合作模式(国润2年营收近11亿),柳润有望快速切入广西约30亿IVD流通市场。

- 业绩预测:保守估计3年内市占率达5%,对应约2.3亿收入;参考国润净利率4.5%,预计2018-2020年柳润并表净利润79万、275万、523万元。

工业板块:中药饮片+制剂+并购基金培育新增长点

- 仙茱中药:2017年收入4813万元,净利润475万元,预计2018年收入1亿、净利润1000万;依托母公司配送和终端资源,2022年有望突破5亿收入、0.75亿净利润,净利率可达15%。

- 仙晟制药:与广西医科大学制药厂合资(柳药占49%),借助医科大研发和柳药渠道,预计明年起逐步放量。

- 并购基金:已收购广西万通制药(拥有国家中药保护品种),增强工业板块竞争力。

零售板块:DTP加速布局+门店扩张带动高增长

- 桂中大药房:广西最大连锁药店,2017年底直营门店305家(DTP药房29家),收入8.68亿元,净利润2918万,净利率3.36%。

- 收购友和古城:2018年以1.05亿元收购39家优质门店(含医保资质),单店营收领先,预计整合后净利率逐步提升至桂中水平。

- 增长展望:预计2018年零售收入增速超40%,未来每年新增自建门店约100-150家,2020年有望达800-1000家,2021年零售收入突破30亿、净利润约1.5亿。

公司概况与财务表现

- 收入结构:2017年批发收入85.17亿元(占比90.16%),零售8.68亿元(9.19%),工业和IVD占比尚小但快速提升。

- 业绩增长:2017年收入94.47亿元(+24.98%),净利润4.01亿元(+25.04%);18Q1收入27.11亿元(+25.32%),毛利率提升0.31pct,高毛利业务占比扩大。

- 市场空间:对应广西总市场规模约450亿(不含税),按行业增速8%-10%,2021年超650亿;若公司达到35%市占率,收入超200亿,中短期无天花板。

总结

柳药股份是广西医药商业绝对龙头,围绕“批零一体、工商联动”战略,通过流通板块受益于两票制和新标执行实现份额提升,同时依托强大终端资源向IVD(与润达合作)、中药饮片(仙茱)、制剂(仙晟)、零售(桂中及并购)等上游工业和高毛利业务延伸,形成全产业链协同效应。报告预计2018-2020年EPS分别为2.00、2.50、3.04元,对应PE仅16X、13X、11X,低于行业平均,且业绩增速25%-30%,PEG约0.7,具备显著估值吸引力。主要风险在于经营现金流改善时间及幅度需观察,但整体风险可控。维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用