博腾股份(300363)

事件:

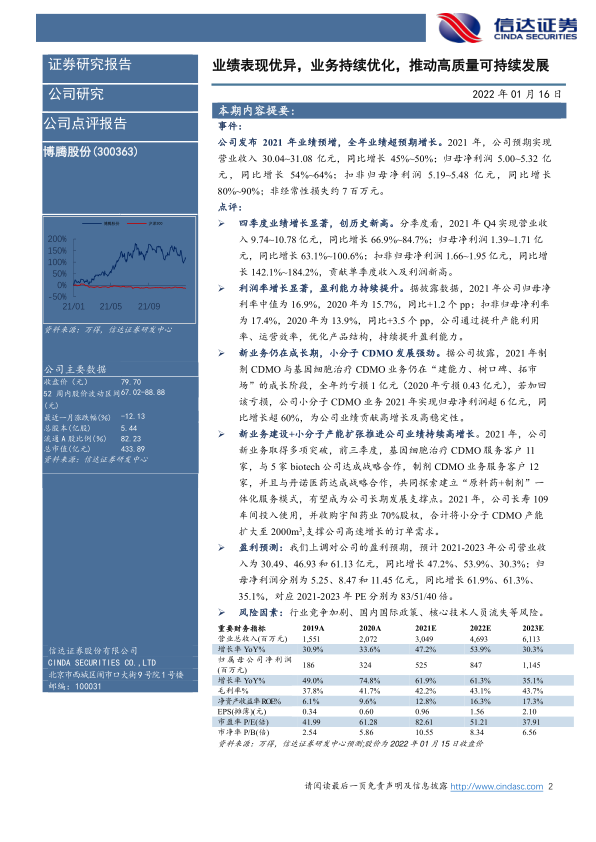

公司发布 2021 年业绩预增,全年业绩超预期增长。2021 年,公司预期实现营业收入 30.04~31.08 亿元,同比增长 45%~50%;归母净利润 5.00~5.32 亿元,同比增长 54%~64%;扣非归母净利润 5.19~5.48 亿元,同比增长80%~90%;非经常性损失约 7 百万元。

点评:

四季度业绩增长显著,创历史新高。分季度看,2021 年 Q4 实现营业收入 9.74~10.78 亿元,同比增长 66.9%~84.7%;归母净利润 1.39~1.71 亿元,同比增长 63.1%~100.6%;扣非归母净利润 1.66~1.95 亿元,同比增长 142.1%~184.2%,贡献单季度收入及利润新高。

利润率增长显著,盈利能力持续提升。据披露数据,2021 年公司归母净利率中值为 16.9%,2020 年为 15.7%,同比+1.2 个 pp;扣非归母净利率为 17.4%,2020 年为 13.9%,同比+3.5 个 pp,公司通过提升产能利用率、运营效率,优化产品结构,持续提升盈利能力。

新业务仍在成长期,小分子 CDMO 发展强劲。据公司披露,2021 年制剂 CDMO 与基因细胞治疗 CDMO 业务仍在“建能力、树口碑、拓市场”的成长阶段,全年约亏损 1 亿元(2020 年亏损 0.43 亿元) ,若加回该亏损,公司小分子 CDMO 业务 2021 年实现归母净利润超 6 亿元,同比增长超 60%,为公司业绩贡献高增长及高稳定性。

新业务建设+小分子产能扩张推进公司业绩持续高增长。2021 年,公司新业务取得多项突破,前三季度,基因细胞治疗 CDMO 服务客户 11家,与 5 家 biotech 公司达成战略合作,制剂 CDMO 业务服务客户 12家,并且与丹诺医药达成战略合作,共同探索建立“原料药+制剂”一体化服务模式,有望成为公司长期发展支撑点。2021 年,公司长寿 109车间投入使用,并收购宇阳药业 70%股权,合计将小分子 CDMO 产能扩大至 2000m3,支撑公司高速增长的订单需求。

盈利预测:我们上调对公司的盈利预期,预计 2021-2023 年公司营业收入为 30.49、46.93 和 61.13 亿元,同比增长 47.2%、53.9%、30.3%;归母净利润分别为 5.25、8.47 和 11.45 亿元,同比增长 61.9%、61.3%、35.1%,对应 2021-2023 年 PE 分别为 83/51/40 倍。

风险因素:行业竞争加剧、国内国际政策、核心技术人员流失等风险

微信扫一扫-立即使用

微信扫一扫-立即使用