中心思想

业绩稳健增长,毛利率结构性提升驱动利润超预期

天士力2018年前三季度营收和净利润分别同比增长16.7%和20.2%,扣非后净利润增长12.2%,业绩符合预期。核心驱动力来自医药工业与商业双轮增长,同时受益于产品销售结构优化及纯销业务占比提升,两大板块毛利率均显著改善(工业+2.5pct至75.3%,商业+2.5pct至10.0%),支撑利润增速快于收入增速。

回购增持与现金流改善释放积极信号

公司通过股份回购(计划金额1-2亿元,已实施0.68亿元)及实控人、员工持股计划多次增持(近8100万元),彰显管理层信心。同时,经营性现金流由去年同期的-10.7亿元大幅转正至11.6亿元,财务健康度明显提升,为后续稳健经营奠定基础。

主要内容

公司基本信息与股价表现

- 产业别:医药生物;A股价(2018/11/6)21.95元;上证指数2659.36点

- 总市值332亿元,主要股东天士力控股集团持股45.18%

- 股价12个月高/低:33.88/18.18元,近一月涨跌-1.2%,近三月涨跌+11.1%

业绩概述:前三季度营收130亿元,净利润13.7亿元

- 2018Q1-Q3营收130亿元(YOY+16.7%),净利润13.7亿元(YOY+20.2%),扣非后净利润YOY+12.2%,折合EPS 0.91元

- 单Q3营收45.5亿元(YOY+16.7%),净利润4.4亿元(YOY+16.1%),扣非后YOY+11.6%

业务分析:工业增长13.5%,商业增长19.1%

医药工业:普佑克放量+复方丹参滴丸恢复+肝病/抗肿瘤稳健增长

- 收入50.3亿元,YOY+13.5%;毛利率75.3%(同比+2.5pct),受益于高毛利产品占比提升

医药商业:两票制下市占率提升及并表影响

- 收入79.4亿元,YOY+19.1%;毛利率10.0%(同比+2.5pct),纯销业务规模扩大驱动毛利改善

费用与现金流:销售费用率上升,经营性现金流显著转正

- 销售费用率13.3%(同比+1.1pct),主因普佑克推广投入;管理+研发费用率5.9%持平;财务费用率2.9%(同比+0.9pct);期间费用率合计22.1%(+2.3pct)

- 经营性现金流净额11.6亿元,较上年同期-10.7亿元大幅转正,改善明显

回购与增持:累计耗资约1.28亿元,彰显信心

- 已回购310万股(0.21%股本),耗资0.68亿元;计划继续回购

- 崇石基金(2000万元)、第二期员工持股(4100万元)、吴乃峰(近2000万元)先后增持

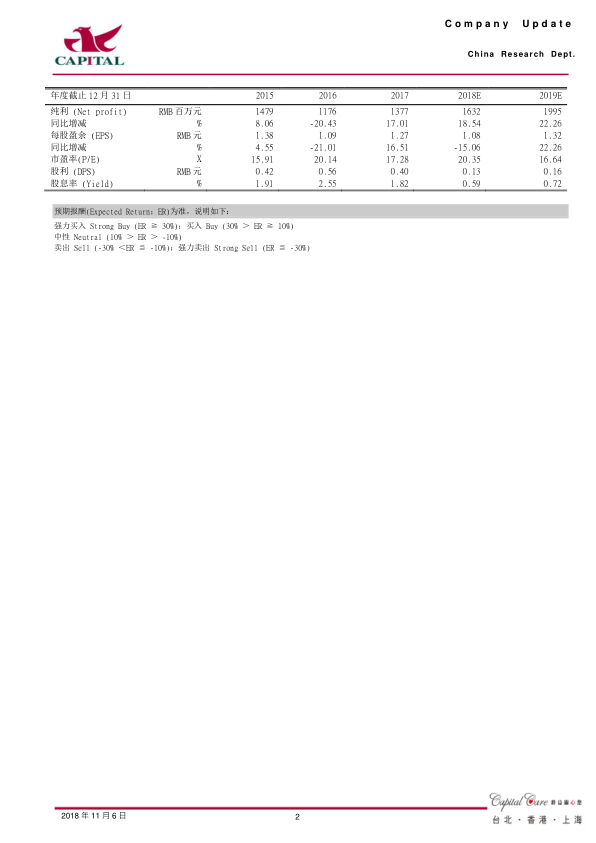

盈利预测与估值:2018/2019年EPS 1.08/1.32元,PE 20/17倍

- 预计2018/2019年净利润16.3亿(YOY+18.5%)/20.0亿(YOY+22.3%),维持“买入”评级,目标价26元

风险提示

- 复方丹参滴丸FDA申报失败

- 销售低于预期

- 招标降价风险

总结

天士力2018年前三季度业绩稳健增长,工业与商业板块均实现收入与毛利率双升,费用端虽因推广支出增加而略有压力,但经营性现金流显著改善,财务质量提升。公司通过回购及多方增持释放积极信号,当前估值(动态PE约20倍)合理,后续关注普佑克放量节奏及复方丹参滴丸FDA进展。综合判断,维持“买入”投资建议。

微信扫一扫-立即使用

微信扫一扫-立即使用