中心思想

业绩增长与股权激励双重驱动,公司内生动力强劲

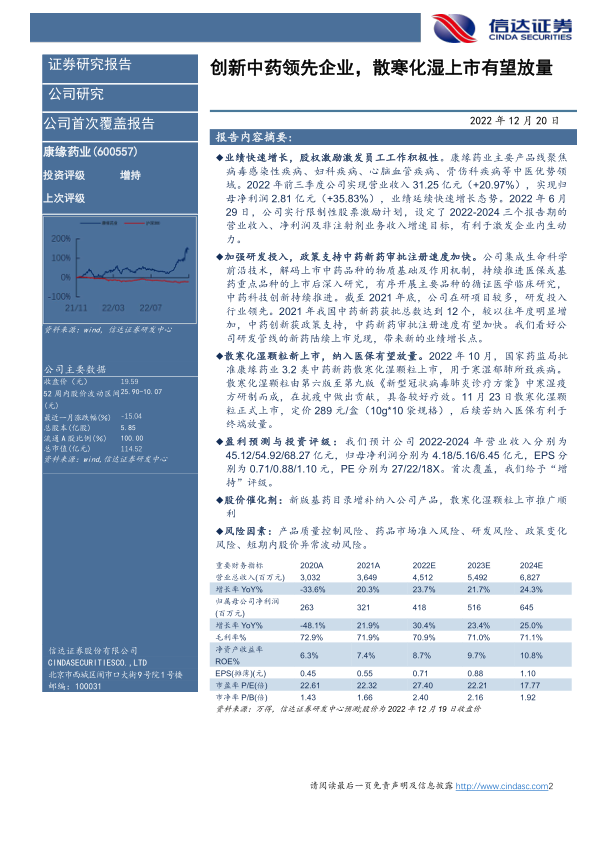

康缘药业2022年前三季度实现营业收入31.25亿元(同比增长20.97%),归母净利润2.81亿元(同比增长35.83%),延续快速增长态势。公司通过限制性股票激励计划设定2022-2024年营收、净利润及非注射剂业务增速考核目标,有效激发员工积极性,为长期发展奠定基础。

创新研发领先,散寒化湿新品有望成为业绩新增长点

公司研发投入占营收比例达13.97%,高于行业平均水平(如天士力9.58%、以岭药业8.28%),在研项目超30项。2022年10月获批的3.2类中药新药散寒化湿颗粒,依据《新型冠状病毒肺炎诊疗方案》研创,已在武汉覆盖5万人,用药4天后确诊率从90%降至30%,疗效显著。若后续纳入医保,有望加速放量,贡献可观业绩增量。

主要内容

一、公司分析

1、坚持中药创新,产品多领域布局

康缘药业拥有203个药品批件,其中43个为中药独家品种,106个品种列入国家医保目录,47个进入国家基本药物目录(独家品种6个)。产品线聚焦病毒感染性疾病、妇科、心脑血管、骨伤科等中医优势领域,代表品种包括热毒宁注射液、金振口服液、桂枝茯苓胶囊、银杏二萜内酯葡胺注射液等。

2、注射剂业务企稳向好,杏贝止咳等单品放量驱动业绩增长

2021年公司营业收入36.49亿元(+20.34%),归母净利润3.21亿元(+21.9%)。其中金振口服液营收同比增长67.46%,杏贝止咳颗粒带动颗粒剂业务营收同比增长64.67%。银杏二萜内酯葡胺注射液在2021年国家医保谈判价格稳定后实现恢复性增长,销量达1028.63万支。2022年前三季度归母净利润增速进一步提升至35.83%。

二、行业分析

1、坚持以创新驱动发展、中药研发实力行业领先

2021年公司研发投入5.10亿元(营收占比13.97%),显著高于可比公司。截至2021年底,在研中药新药30余项、化药创新药10余项。2021年我国中药新药获批12个,较2020年明显增加,政策利好推动下,中药新药审批注册速度有望加快,公司研发管线有望持续兑现。

2、金振口服液所在儿药市场需求旺盛,杏贝止咳纳入基药放量较快

2016-2020年我国儿童药物市场销售额复合增长率超10%,2020年市场规模接近700亿元。金振口服液入选儿科中成药TOP10品牌,2021年销售额超7亿元(同比+12.3%)。杏贝止咳颗粒于2019年纳入基药目录,2021年销售额快速增长,带动颗粒剂业务营收同比上涨52.09%。止咳类零售市场中药占比较高,2017-2021年重点城市实体药店止咳用药销售额整体稳定增长。

3、散寒化湿颗粒新品上市,未来有望纳入医保加速放量

散寒化湿颗粒由“寒湿疫方”开发而成,2022年10月获国家药监局批准上市,11月23日定价289元/盒(10g*10袋)。假设进医保后降价50%,单人治疗费用约607元。该药在武汉覆盖5万人,用药后确诊率从90%下降至30%,显著降低转重率和复阳风险。预计若纳入医保,将对公司业绩形成强驱动。

三、盈利预测、估值与投资评级

1、盈利预测和假设

预计2022-2024年工业企业国内销售收入增速分别为23.84%、23.47%、25.86%,其中口服液业务增速最快(47.24%/47.81%/48.26%),颗粒剂业务增速分别为52.79%/45.90%/47.05%。销售费用率假设为26.62%/27.00%/27.80%,管理费用率考虑股权激励摊销,分别为3.00%/5.00%/5.00%。

2、盈利预测结果

预计2022-2024年营业收入分别为45.12/54.92/68.27亿元,归母净利润分别为4.18/5.16/6.45亿元,对应EPS为0.71/0.88/1.10元,PE分别为27/22/18倍。

3、估值结论与投资评级

可比公司2022年平均PE为25.51倍(以岭药业37.42倍、济川药业12.70倍、新天药业26.41倍),公司当前PE为27.40倍,略高于均值。看好公司创新实力和产品潜力,首次覆盖给予“增持”评级。

四、风险因素

1、产品质量控制风险

包括质量标准风险、不良反应风险以及从原材料到生产流通的全环节管理风险。

2、药品市场准入风险

带量采购、医保控费、二次议价等政策可能影响盈利水平。

3、研发风险

新药研发周期长、投入大,若方向选择错误或研发失败,可能造成较大损失。

4、政策变化风险

药品调价、辅助用药目录、中药注射剂限制等政策可能对行业利润产生冲击。

5、股价短期波动风险

近期新冠防疫政策优化引发感冒药囤药热潮,公司股价存在短期波动风险。

总结

康缘药业作为创新中药领先企业,凭借丰富的产品线、持续的研发高投入以及股权激励的内生动力,有望在中药创新政策红利下实现稳健增长。核心看点包括:金振口服液受益于儿药市场需求旺盛,杏贝止咳颗粒借助基药目录放量,注射剂业务企稳向好,以及新获批的散寒化湿颗粒若纳入医保有望快速放量。预计2022-2024年归母净利润复合增速约24%,当前估值略高于行业均值,但考虑到新药上市带来的业绩弹性,首次覆盖给予“增持”评级。同时需关注产品质量、市场准入、研发、政策变化及短期股价波动等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用