无锡晶海(920547)

投资要点:

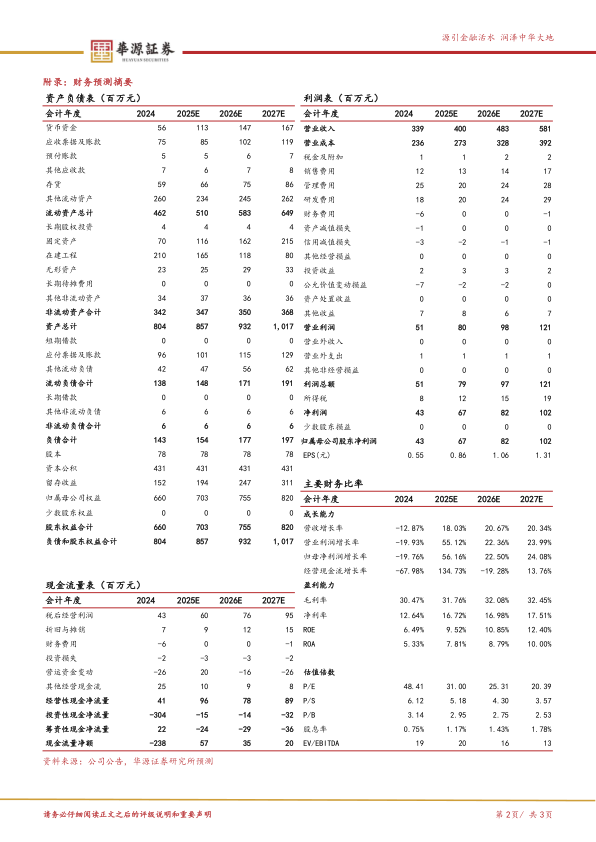

事件:2025Q1-Q3实现营业收入2.93亿元(yoy+16%),归母净利润4806万元(yoy+26%);毛利率31.87%(yoy+2.05pcts);销售费用率3.23%(yoy-0.4pcts),管理费用率5.17%(yoy-1.9pcts),研发费用率4.77%(yoy-1.2pcts),财务费用率-0.42%(yoy+1.6pcts)。2025Q3公司实现营业收入0.9亿元(yoy+9%);归母净利润1076万元(yoy+3%),毛利率31.80%(yoy+1.70pcts)。

公司下游去库基本完成,同时积极拓展海外市场,新工厂建设完成有望打破产能瓶颈。2025H1公司原料药产品营收实现1.04亿元(yoy+15.42%);食品营养品类产品营收实现7205万元(yoy+22.66%);培养基类产品营收实现1780万元(yoy+57.21%),并且三个主要品类产品毛利率同比均有不同程度的提升。其中培养基类产品销售收入同比大幅增长,主要原因是下游客户的去库存已基本完毕,上下游供应已逐步恢复正常,需求回升。2025H1内销收入同比增长34.01%,主要原因是2024年国内受市场流通领域去库存的影响,销量大幅下滑,2025年制药厂销售提升、原材药的采购相应增加。外销方面,公司正推进产品的欧盟CEP认证、日本MF注册认证工作,同时公司在新加坡设立全资子公司,后期拟在荷兰、美国设立全资公司,进一步完善公司全球市场布局,提升氨基酸原料药国际市场份额。新工厂建设项目推进顺利,于7月底达到可使用状态,后续产能释放叠加行业需求回暖,公司有望与国内外更多客户达成合作意向。

公司在国内氨基酸原料药市场占据领先地位,不断开拓下游应用市场。公司在医药应用细分领域具备一定的优势,是目前医药制剂等领域国内头部企业的氨基酸原料药主要供应商之一。根据无锡晶海2025年9月公告,公司特医食品端下游客户从研发特医食品到生产线建设并通过相关生产线认证,再到特医食品注册顺利审批通过,需要一定的时间,目前公司主要意向客户仍处于产品注册阶段,尚未开始大规模生产。氨基酸在微电子清洗领域具有应用价值,尤其适用于对环保和清洗精度要求较高的场景。公司持续推进高纯度氨基酸在微电子领域的应用,拓展新客户,目前小批量出货。

盈利预测与评级:我们预计公司2025-2027年归母净利润为0.67、0.82和1.02亿元,截至10月27日收盘价,对应PE为31、25、20倍。公司为氨基酸原料药“小巨人”,随着新增产能逐步释放,我们看好其保持领先优势同时开拓新客户以及新应用领域的能力,维持“增持”评级。

风险提示:原材料价格波动风险、汇率波动风险、海外经营风险。

微信扫一扫-立即使用

微信扫一扫-立即使用