华东医药(000963)

25Q3净利YOY+8%,符合预期,核心医药稳步增长,创新药研发上市稳步推进中

结论及建议:

公司业绩:公司25Q1-Q3实现营收326.6亿元,YOY+3.8%,录得归母净利润27.5亿元,YOY+7.2%,扣非后净利26.9亿元,YOY+8.5%,公司业绩符合预期。其中Q3单季实现营收109.9亿元,YOY+4.5%,录得归母净利润9.3亿元,YOY+7.7%,扣非后净利9.3亿元,YOY+8.8%。

核心医药工业增长较好,医药商业稳定,医美板块仍承压:(1)公司医药工业核心子公司中美华东25Q1-Q3实现营收(含CSO业务)110.5亿元,YOY+11.1%,录得归母净利24.8亿元,YOY+15.6%,在创新产品销售快速增长(Q1-Q3公司创新品销售及代理服务收入16.8亿元,YOY+62%)的推动下,公司核心医药业务保持较快增长趋势,Q3中美华东营收37.3亿元,YOY+15.0%,录得净利8.9亿元,YOY+18.4%;(2)公司医药商业板块表现稳健,公司医药商业Q1-Q3实现营收212.5亿元,YOY+3.3%,录得净利润3.3亿元,YOY+3.4%;(2)医美板块受国际经济周期及行业竞争加剧影响,仍然承压,其中英国Sinclair Q1-Q3营收约7.2亿人民币,YOY-7.4%,国内欣可丽美学Q1-Q3营收7.4亿,YOY-18.0%,仍处于结构调整周期。

毛利率回升,研发费用增加:公司Q3综合毛利率为32.8%,同比提升0.5个百分点,主要是高毛利率的创新产品逐步贡献营收,推动综合毛利率提升。公司Q3期间费用率为22.1%,同比增0.8个百分点,主要是研发费用率同比增加1.8个百分点,但我们认为公司创新研发持续推动,将保障未来业绩增长。

产品梯队已形成,将陆续有创新产品上市:公司索米妥昔单抗新药将于年内正式上市,马来酸美凡厄替尼上市申请(非小细胞肺癌)也于10月获批,预计近期也将上市;此外,公司ADC药物管线已形成梯度化布局,其中靶向ROR1的ADC项目HDM2005正处于国内临床三期,位于ROR1ADC全球临床研发第一梯队。内分泌领域的口服小分子GLP-1受体激动剂HDM1002目前已完成体重管理中国临床三期的入组,first-in-class候选产品FGF21R/GCGR/GLP-1R三靶点激动剂DR10624,已成功完成重度高甘油三酯血症的Ⅱ期临床研究,成果入选了2025美国心脏协会科学年会的最新突破性研究。自免领域的HDM3016目前正在开展结节性痒疹和特应性皮炎2个适应症的中国Ⅲ期临床,计划于2025年Q4递交两个适应症的NDA申请。

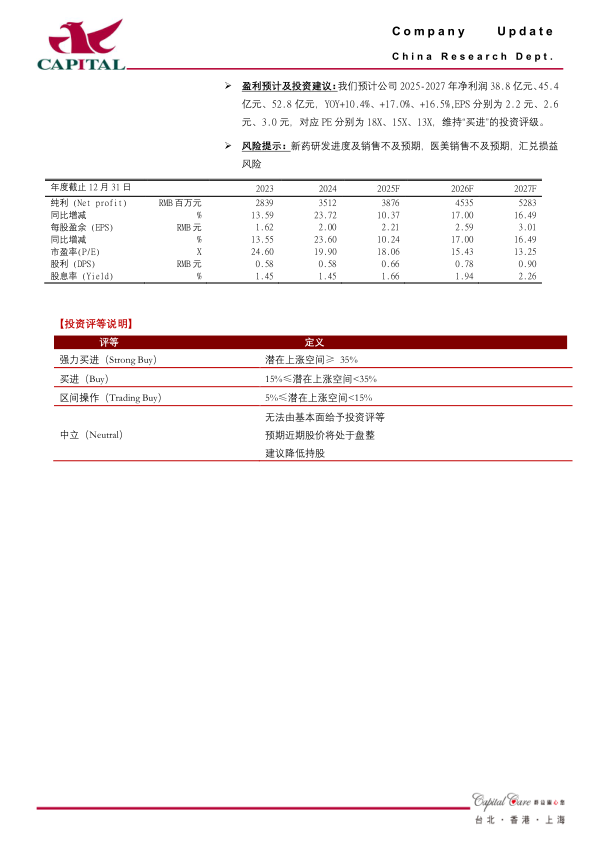

盈利预计及投资建议:我们预计公司2025-2027年净利润38.8亿元、45.4亿元、52.8亿元,YOY+10.4%、+17.0%、+16.5%,EPS分别为2.2元、2.6元、3.0元,对应PE分别为18X、15X、13X,维持“买进”的投资评级。

风险提示:新药研发进度及销售不及预期,医美销售不及预期,汇兑损益风险

微信扫一扫-立即使用

微信扫一扫-立即使用