维力医疗(603309)

投资要点

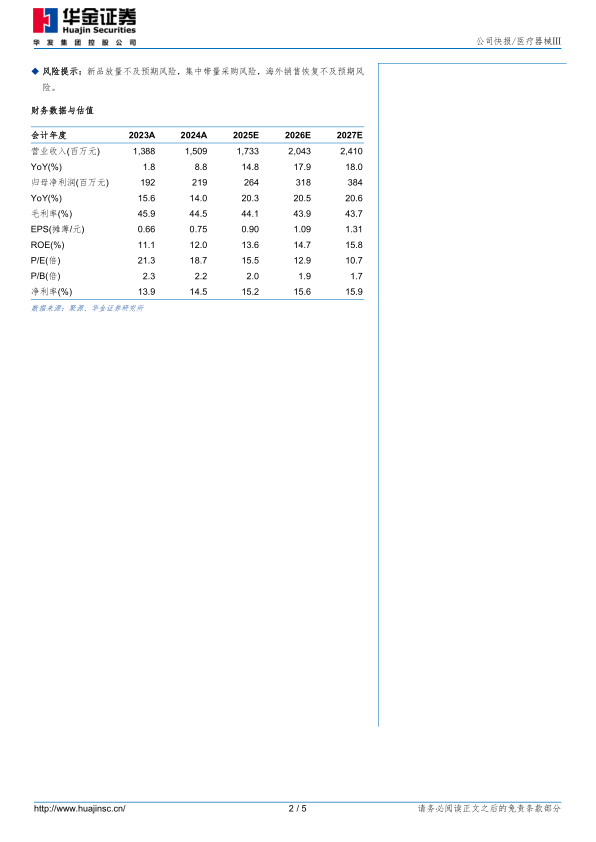

公司业绩实现稳健增长:公司发布2025年三季报,2025年前三季度实现营业收入11.91亿元(+12%,同比增速,下同)、归母净利润1.92亿元(+15%)、扣非归母净利润1.84亿元(+15%)。2025Q3单季度实现营业收入4.46亿元(+16%)、归母净利润0.71亿元(+16%)、扣非归母净利润0.67亿元(+13%)。公司持续加大新产品开发,积极开拓市场,内外销并举,实现公司业绩稳健增长。

持续加大海外本土化销售布局,外销收入呈稳定增长态势。报告期内,公司进一步深化海外本土化销售,和海外客户达成战略伙伴关系,通过经销商培训、终端走访,提升渠道黏性;通过专业研讨会、沙龙会等进行产品精准推介;根据各个国家和地区的市场差异,采取一国一策的差异化市场策略,同时采取项目合作模式,进行深度业务绑定,取得了较为明显的成效。细分区域方面,北美、南美、东南亚等地区业务均取得快速增长。大客户业务受地缘政治影响较小,仍呈现稳定增长态势。为应对海外大客户业务不断增长的产能需求,以及日益紧张的海外地缘政治风险,公司从2024年开始积极筹建海外墨西哥工厂,目前已经完成生产基地的土地购买手续和项目规划设计,正在积极推进厂房建设各项工作。由于墨西哥工厂属于新建项目,建设周期和产品注册周期较长,今年二季度,为应对美国采取的高额关税政策,公司启动了第二个海外生产基地(印尼工厂)的筹备和建设。印尼工厂采用租赁厂房方式进行,目前正在积极推进各项建设工作,如进展顺利,预计年内可以完成一期工程的建设和投产。鉴于海外生产基地的增加,为避免产能重复建设和产能过剩情况,公司国内肇庆生产基地的建设暂时放缓。待上述2个项目建成后,公司产能和自动化生产水平都将得到大幅提升。

受医疗行业合规整顿影响,国内新产品进院节奏放缓。受医疗行业整顿影响,公司新产品放量承受较大压力。同时,为应对不断扩大的医疗耗材政府集中采购模式,公司成立公共事务部,深入研究集采政策,通过内部多部门联动,采取灵活的价格策略,大部分集采产品均能中标。具体品种集采方面来看,导尿包通过中标区域集采,持续巩固相关区域终端使用份额,进一步强化市场渗透,带动导尿产品实现较快增长;泌尿外科产品在国内品牌效应逐渐显现,标杆医院突破30家,伴随进口替代效应,泌外产品实现快速增长;血透产品自去年23省联盟集采中标后,整体业务呈现较快增长态势;麻醉和呼吸产品受国内价格联动等政策因素影响,增长有所放缓。在国内市场,公司已有效覆盖全国所有省份,产品进入5,000多家医院,其中三甲医院超过1,000家,并建立专业的学术推广队伍。未来随着行业合规影响减弱,公司有望凭借广阔销售渠道加速终端新产品进院,带动国内业务稳定增长。

投资建议:预计2025-2027年归母净利润分别为2.64/3.18/3.84,增速分别为20%/20%/21%,对应PE分别为16/13/11倍。考虑到公司海外业务持续开拓,大客户订单稳步放量,未来随着国内行业合规影响减弱,国内业务有望恢复快速增长,维持“买入”评级。

风险提示:新品放量不及预期风险,集中带量采购风险,海外销售恢复不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用