普洛药业(000739)

CDMO业务维持较快增长,在手订单规模较大

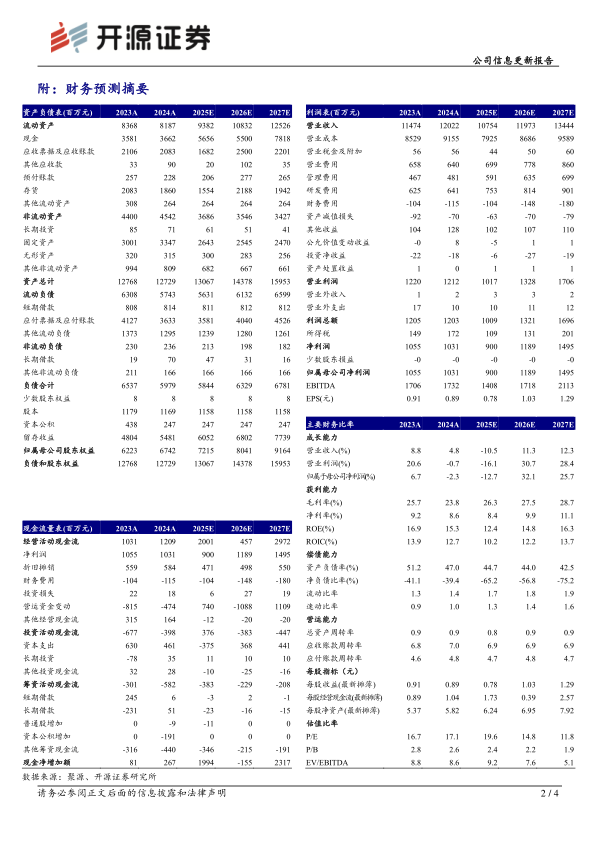

2025前三季度公司实现收入77.64亿元(同比-16.43%,下文都是同比口径),归母净利润7.00亿元(-19.48%),扣非归母净利润6.47亿元(-22.14%),毛利率25.02%(+0.79pct),净利率9.02%(-0.34pct)。2025Q3公司收入23.19亿元(-18.94%),归母净利润1.37亿元(-43.95%),扣非归母净利润1.27亿元(-44.66%),毛利率23.36%(+0.18pct),净利率5.91%(-2.64pct)。考虑公司2025前三季度原料药中间体业务承压,我们下调2025-2027年盈利预测(原预测归母净利润分别为11.77/13.74/16.52亿元),预计2025-2027年归母净利润为9/11.89/14.95亿元,当前股价对应PE为19.6/14.8/11.8倍,估值性价比高,考虑公司CDMO业务较快增长且在手订单规模较大,维持“买入”评级。

CDMO业务维持快速增长,原料药业务阶段承压

2025前三季度,CDMO业务表现突出,实现营收16.9亿元(+20%),毛利率44.5%(+3.7pct),报价项目1343个(+68%),客户数量约为670家,其中商业化项目391个(+15%),临床期项目853个(+41%)。CDMO业务未来2-3年需交付的在手订单金额达52亿元(不包括2025Q4即将交付部分)。原料药中间体业务阶段承压,实现营业收入52亿元,剔除贸易业务后毛利率约20%,处于历史低位区间。药品业务收入承压,实现营收8.3亿元(-10%),毛利率维持50-60%左右,主要为集采续约带来的仿制药价格压力影响。

研发团队规模较大,费用率有所上升

截至2025三季度,公司研发团队达1300人(CDMO约900人)。2025前三季度公司销售费用率、管理费用率、研发费用率、财务费用率分别为4.93%、4.03%、5.99%、-0.37%,同比+0.63pct、+0.11pct、+0.96pct、-0.22pct。2025Q3公司销售费用率、管理费用率、研发费用率、财务费用率分别为5.31%、4.69%、6.07%、-0.34%,同比+1.14pct、+0.15pct、+0.74pct、-1.48pct。

风险提示:CDMO行业竞争加剧,化工原料价格走高,制剂放量不及预期等。

微信扫一扫-立即使用

微信扫一扫-立即使用