报告摘要

市场表现:

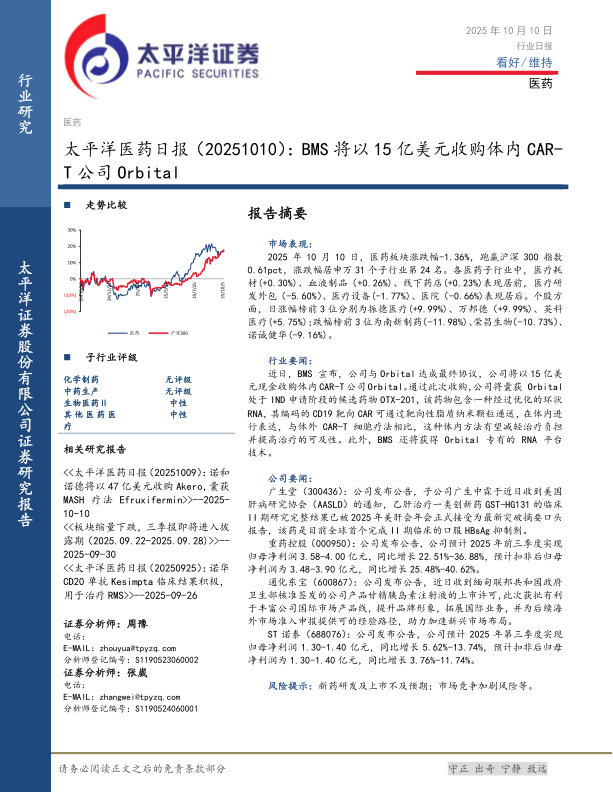

2025年10月10日,医药板块涨跌幅-1.36%,跑赢沪深300指数0.61pct,涨跌幅居申万31个子行业第24名。各医药子行业中,医疗耗材(+0.30%)、血液制品(+0.26%)、线下药店(+0.23%)表现居前,医疗研发外包(-5.60%)、医疗设备(-1.77%)、医院(-0.66%)表现居后。个股方面,日涨幅榜前3位分别为振德医疗(+9.99%)、万邦德(+9.99%)、英科医疗(+5.75%);跌幅榜前3位为南新制药(-11.98%)、荣昌生物(-10.73%)、诺诚健华(-9.16%)。

行业要闻:

近日,BMS宣布,公司与Orbital达成最终协议,公司将以15亿美元现金收购体内CAR-T公司Orbital。通过此次收购,公司将囊获Orbital处于IND申请阶段的候选药物OTX-201,该药物包含一种经过优化的环状RNA,其编码的CD19靶向CAR可通过靶向性脂质纳米颗粒递送,在体内进行表达,与体外CAR-T细胞疗法相比,这种体内方法有望减轻治疗负担并提高治疗的可及性。此外,BMS还将获得Orbital专有的RNA平台技术。

公司要闻:

广生堂(300436):公司发布公告,子公司广生中霖于近日收到美国肝病研究协会(AASLD)的通知,乙肝治疗一类创新药GST-HG131的临床II期研究完整结果已被2025年美肝会年会正式接受为最新突破摘要口头报告,该药是目前全球首个完成II期临床的口服HBsAg抑制剂。

重药控股(000950):公司发布公告,公司预计2025年前三季度实现归母净利润3.58-4.00亿元,同比增长22.51%-36.88%,预计扣非后归母净利润为3.48-3.90亿元,同比增长25.48%-40.62%。

通化东宝(600867):公司发布公告,近日收到缅甸联邦共和国政府卫生部核准签发的公司产品甘精胰岛素注射液的上市许可,此次获批有利于丰富公司国际市场产品线,提升品牌形象,拓展国际业务,并为后续海外市场准入申报提供可的经验路径,助力加速新兴市场布局。

ST诺泰(688076):公司发布公告,公司预计2025年第三季度实现归母净利润1.30-1.40亿元,同比增长5.62%-13.74%,预计扣非后归母净利润为1.30-1.40亿元,同比增长3.76%-11.74%。

风险提示:新药研发及上市不及预期;市场竞争加剧风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用