丽珠集团(000513)

核心观点

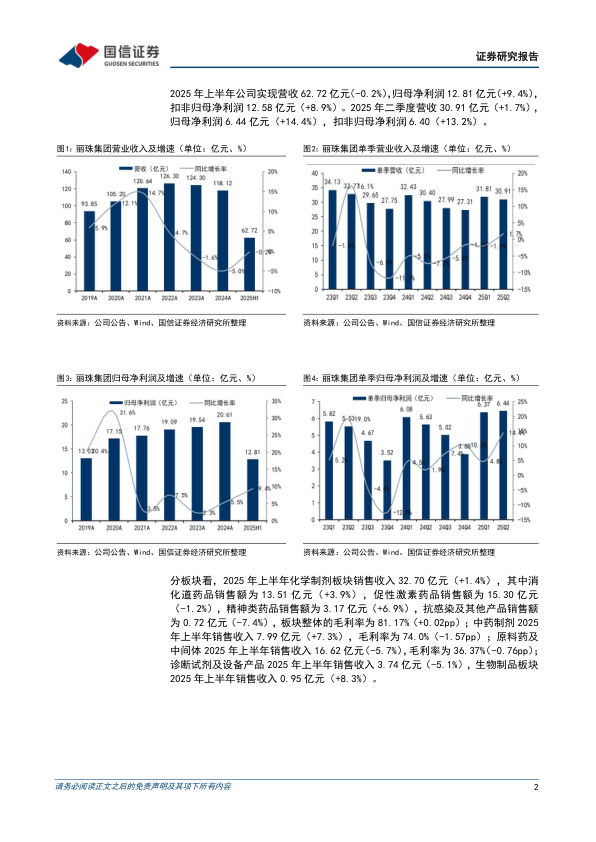

2025年上半年业绩逐步企稳,盈利能力持续提升。2025年上半年公司实现营收62.72亿元(-0.2%),归母净利润12.81亿元(+9.4%),扣非归母净利润12.58亿元(+8.9%)。2025年二季度营收30.91亿元(+1.7%),归母净利润6.44亿元(+14.4%),扣非归母净利润6.40(+13.2%)。分板块看,2025年上半年化学制剂板块销售收入32.70亿元(+1.4%),其中消化道药品销售额为13.51亿元(+3.9%),促性激素药品销售额为15.30亿元(-1.2%),精神类药品销售额为3.17亿元(+6.9%),抗感染及其他产品销售额为0.72亿元(-7.4%),板块整体的毛利率为81.17%(+0.02pp);中药制剂2025年上半年销售收入7.99亿元(+7.3%),毛利率为74.0%(-1.57pp);原料药及中间体2025年上半年销售收入16.62亿元(-5.7%),毛利率为36.37%(-0.76pp);诊断试剂及设备产品2025年上半年销售收入3.74亿元(-5.1%),生物制品板块2025年上半年销售收入0.95亿元(+8.3%)。

IL-17A/F单抗治疗银屑病的临床3期数据优效于司库奇尤单抗。LZM012为IL-17A/F重组人源化单克隆抗体,由丽珠医药子公司丽珠单抗与鑫康合生物医药联合开发。2025年7月22日,公司宣布LZM012的临床3期试验达到主要研究终点,在银屑病适应症中与司库奇尤单抗头对头比较,临床研究结果显示优效于司库奇尤单抗,整体安全性良好,目前已经提交上市前沟通交流申请,是中国首个、全球第二个完成3期临床的IL-17A/F抑制剂。强直性脊柱炎适应症处于临床3期研究阶段,2024年12月公布首次分析达到试验的主要有效性终点。

投资建议:公司围绕消化道、辅助生殖、精神神经、代谢、抗感染及心脑血管领域布局多款成熟产品,多款产品成熟度较高,占据一定的市场份额,具备较强的品牌价值。围绕这些领域,公司仍积极布局创新产品,进一步研发创新药、高壁垒复杂制剂和高临床价值产品,提高产品的创新属性。预计2025-2027年,公司营收分别为123.37/130.52/139.38亿元,归母净利润分别为21.99/24.78/28.62亿元。综合相对估值法和绝对估值法,得出公司价格区间为41.41~46.21元,较目前股价有7%~19%的上涨空间。首次覆盖,给与“优于大市”评级。

风险提示:创新药研发失败或进度低于预期;商业化销售不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用