中心思想

医药板块短期承压,创新药主线催化待兑现

上周医药生物板块整体回调,收益率-2.20%,跑输沪深300达3.27个百分点,在31个一级行业指数中位列第24位。其中医疗器械板块相对抗跌(-1.02%),医疗服务板块领跌(-3.99%)。板块回调主因系创新药主线在8-9月缺乏重大BD及催化事件,且年初以来涨幅明显,部分重点标的调整幅度较大,产生亏损效应。临近三季报披露窗口,机构建议重点布局Q3业绩有望高增长或超预期的个股。

Enhertu联合疗法临床数据优异,有望重塑HER2阳性乳腺癌一线治疗格局

阿斯利康/第一三共开发的抗体药物偶联物Enhertu联合帕妥珠单抗已获FDA优先审评,预计2026年一季度做出最终决定。关键的DESTINY-Breast09三期临床数据显示:与THP标准方案相比,Enhertu联合帕妥珠单抗将中位无进展生存期(mPFS)从26.9个月显著延长至40.7个月,疾病进展或死亡风险降低44%;客观缓解率更高,完全缓解率达15.1%(对照8.5%);总生存期呈现早期获益趋势,死亡风险降低16%。安全性特征与已知各单药一致,治疗持续时长远超THP组,有望推动Enhertu向HER2阳性转移性乳腺癌一线治疗前移,具备变革该领域治疗格局的潜力。

主要内容

1. 医药行业周观点

1.1 上周行情及新闻政策动态

上周医药生物板块收益率-2.20%,相对沪深300收益率-3.27%,在31个一级行业中排名第24。子板块中医疗器械表现最优(-1.02%),医疗服务最弱(-3.99%)。近一月板块收益率-4.73%,相对沪深300收益-6.92%,排名第21。政策方面,第十一批国家药品集采文件发布,纳入55个品种,10月21日开标,新增企业质量管控要求,明确锚点价格,避免恶意低价竞争。

1.2 行业观点

医药板块近期回调,主因创新药主线催化不足及前期涨幅较大。建议三季报公布前重点布局业绩有望高增长或超预期的个股。具体布局思路包括:(1)创新药产业链需求修复,关注CXO及生命科学上游龙头企业;(2)高端器械进口替代及加速出海,关注院内招采恢复和内需消费器械修复;(3)AI医疗,关注AI+医药电商精准营销、B端AI订单及大模型技术进展;(4)创新药,关注管线科学突破领先性和前瞻市场空间。

1.3 创新药行业观点:Enhertu联合疗法获FDA优先审评

基于DESTINY-Breast09三期试验,Enhertu联合帕妥珠单抗在HER2阳性转移性乳腺癌一线治疗中展现显著优势:mPFS超3年,风险比0.56(降低44%进展或死亡风险);客观缓解率及完全缓解率均优于THP方案;各亚组(初发、脑转移、PIK3CA突变等)均一致获益;安全性特征可管理,停药率低于对照组。该联合方案较当前一线标准治疗(THP)实现十余年来首次突破性进展,将重塑一线治疗格局。

2. 医药板块走势与估值

2.1 近1月相对沪深300收益率-6.92%,涨跌幅排名第21

医药生物指数最近一月(2025/8/26-2025/9/26)涨幅-4.73%,相对沪深300收益-6.92%;近3月跌幅14.61%,相对沪深300收益-0.70%;近6月涨幅19.03%,相对沪深300收益2.94%。

2.2 行业估值处于历史较低位置

当前PE(TTM)为30.72倍,近5年平均PE为29.33倍,历史最高47.43倍,最低21.11倍,目前估值略高于历史均值。

2.3 申万一级行业中排名第11

医药生物行业PE(TTM)30.72倍,相对于沪深300指数PE(TTM)溢价率为132.20%。

3. 行情跟踪

3.1 行业月度涨跌幅:最近一个月申万一级排名第21

医药生物指数近一月涨跌幅-4.73%,相对沪深300收益-6.92%,在31个行业中排名第21。

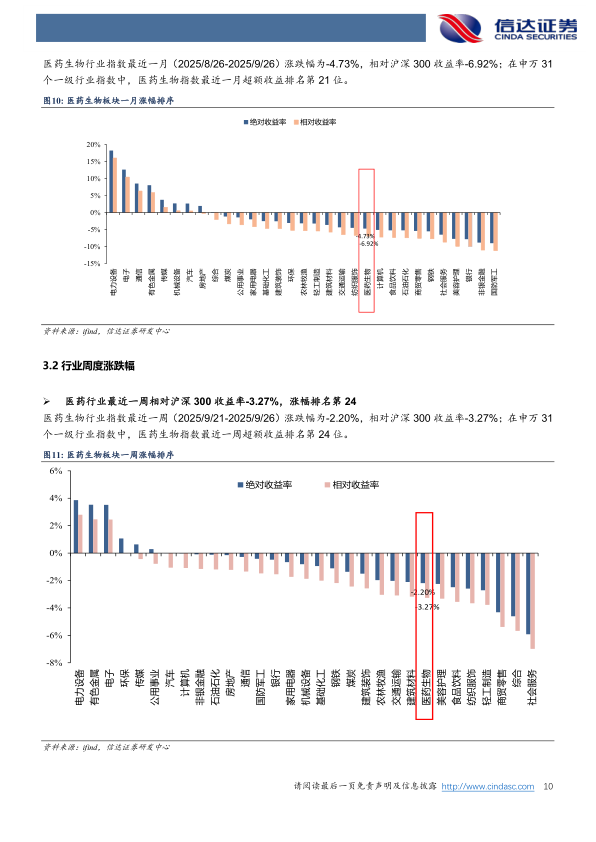

3.2 行业周度涨跌幅:最近一周排名第24

医药生物指数近一周涨跌幅-2.20%,相对沪深300收益-3.27%,排名第24。

3.3 子行业相对估值

最近一年(2024/9/26-2025/9/26),医疗服务涨幅最大(63.58%),PE(TTM)33.00倍;中药II涨幅最小(6.83%),PE 22.05倍。化学制药涨53.48%,生物制品涨23.80%,医疗器械涨23.65%,医药商业涨10.35%。

3.4 子行业涨跌幅

周度:医疗器械跌幅最小(-1.02%),医疗服务跌幅最大(-3.99%)。月度:医疗服务跌幅最小(-0.79%),中药II跌幅最大(-7.71%)。

3.5 医药板块个股周涨跌幅

A股涨幅前三:向日葵(+57.86%,并购兮璞材料及贝得药业)、奥浦迈(+23.89%)、信立泰(+15.81%)。港股涨幅前三:晶泰控股-P(+15.26%)、中国中药(+8.18%)、三叶草生物-B(+8.12%)。

4. 关注个股:最近一周涨跌幅及估值

表格列出各主线关注个股的周涨跌幅、近一个月涨跌幅、PE(2023A/2024E/2025E)、PB(LYR)、PS(TTM)及总市值。涵盖器械设备(迈瑞医疗、开立医疗等)、IVD、ICL、器械耗材、服务、中药、原料药、疫苗、血制品、连锁药店、医药流通、制剂及创新药(恒瑞医药、信达生物、康方生物等)。

5. 行业及公司动态

表4:近期行业重要政策梳理

- 9月23日:国家医保局开展真实世界医保综合价值评价试点,2025年底至2027年分三阶段推进,构建全国统一评价体系。

- 9月25日:国家医保局发布《国家长期护理保险服务项目目录(试行)》,涵盖36项服务,规范长护服务行为,利好康复器械、护理设备等细分赛道。

表5:近期行业要闻梳理

- 9月22日:国家药监局受理丹龙口服液中药品种保护申请;第十一批国家药品集采文件发布。

- 9月23日:发布15项医疗器械行业标准;发布儿童肺炎支原体肺炎诊疗指南(2025版);我国首款心血管AI OCT大模型发布。

- 9月24日:国家医保局发布脑机接口等创新耗材申报赋码公告。

- 9月25日:上合组织传统医学论坛开幕,传统医学信息交流平台上线。

- 9月26日:“医学人工智能测评验证联合实验室”揭牌成立,构建模型测评+临床验证服务体系。

表6:上周重要上市公司公告

- 悦康药业、海思科、华东医药、恒瑞医药、亚宝药业、东诚药业、九典制药、天士力、我武生物、新华制药等获得临床试验批准或突破性治疗认定。

- 爱博医疗焦深延长型人工晶状体通过创新医疗器械特别审查获准上市。

- 美康生物抗Xa检测试剂盒取得医疗器械注册证。

总结

本报告核心聚焦两大主题:一是医药板块在短期内经历回调,上周跌幅-2.20%,跑输沪深300,子板块中医疗器械相对稳健,医疗服务承压明显。机构认为回调主因是创新药主线缺乏催化叠加前期涨幅过大,临近三季报建议布局业绩确定性增长个股。二是重磅创新药Enhertu联合帕妥珠单抗获FDA优先审评,DESTINY-Breast09三期数据惊人:mPFS从26.9个月提升至40.7个月,疾病进展风险降低44%,完全缓解率近翻倍,各亚组一致获益,且安全性可控。该联合疗法有望取代当前标准治疗方案,重塑HER2阳性乳腺癌一线治疗格局。报告同时详细分析了医药板块估值(PE 30.72倍,处于历史均值附近)、近期行情、子行业表现、个股亮点以及重要政策与公司动态,为投资者提供多维度的专业分析参考。

微信扫一扫-立即使用

微信扫一扫-立即使用