核心观点

原油市场:供给端担忧情绪升温,油价重心上行。截至9月26日,Brent和WTI油价分别达到70.13美元/桶和65.72美元/桶,较上周分别上涨5.17%和4.85%;周均价环比分别上涨1.50%和1.02%。供给端,9月24日,乌克兰袭击行动导致位于俄罗斯新罗西斯克港口附近的石油装运设施以及终端设备瘫痪,相关设施出口原油约200万桶/日,引发市场对能源供应的担忧。需求端,原油消费切换至淡季,需求动能预计将环比走弱。截至9月19日,美国炼厂开工率为93.0%,较8月底下降1.3个百分点。参照季节性规律,后续美国炼厂开工率将面临季节性走低压力。库存端,截至9月19日当周,美国商业原油库存量41475万桶,较8月底下降595万桶。我们认为,当前原油市场在地缘扰动、OPEC+增产、需求环比走弱之间相互博弈,预计短期Brent原油价格将在64-69美元/桶区间震荡运行。建议后续密切关注地缘局势、OPEC+产量政策、全球贸易争端指引等。

库存转化:本周原油、丙烷正收益。依据我们搭建的模型测算,本周原油库存转化损益均值在89元/吨,年初至今为-52元/吨;本周丙烷库存转化损益均值在362元/吨,年初至今为-76元/吨。

价格涨跌幅:本周化工品价格表现较弱,萤石、丙烯酸等价格涨幅靠前。

我们重点跟踪的170个产品中,本周共有32个产品上涨、占比18.8%,70个产品下跌、占比41.2%,68个产品持平、占比40.0%。本周价格涨幅居前的产品有液氯(山东)、燃料油(上期所)、原油(Brent)、原油(WTI)、三氯乙烯(山东)、航空煤油(地中海,离岸价)、萤石(97湿粉,华东)、MMA(华东)、PMMA、原煤(Q5200,内蒙)等。

价差涨跌幅:本周化工品价差表现较弱,PTA、PA6等价差涨幅靠前。我们重点跟踪的130个产品价差中,本周共有47个价差上涨、占比36.2%,75个价差下跌、占比57.7%,8个价差持平、占比6.2%。本周价差涨幅居前的有PTA价差(对二甲苯)、顺丁橡胶价差(丁二烯)、环氧乙烷价差(乙烯)、三聚氰胺价差(尿素)、PA6价差(己内酰胺)、MTBE价差(碳四)、炭黑价差(煤焦油)、丁苯橡胶价差(丁二烯)、丙烯酸异辛酯价差(丙烷)、MMA价差(碳四)等。

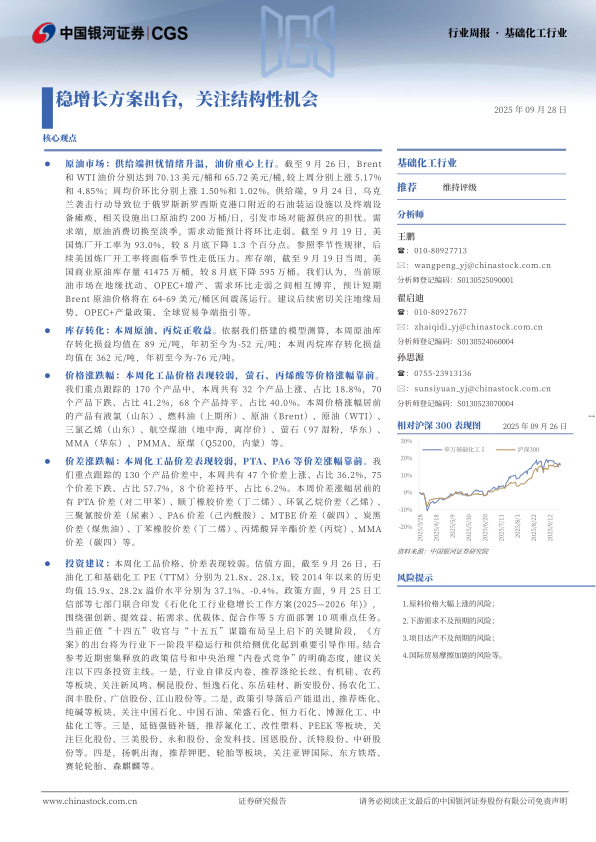

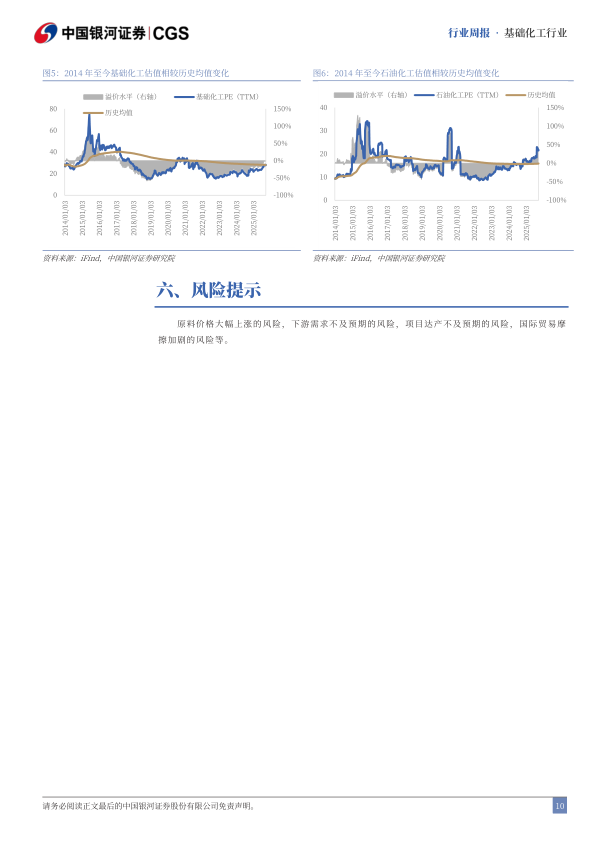

投资建议:本周化工品价格、价差表现较弱。估值方面,截至9月26日,石油化工和基础化工PE(TTM)分别为21.8x、28.1x,较2014年以来的历史均值15.9x、28.2x溢价水平分别为37.1%、-0.4%。政策方面,9月25日工信部等七部门联合印发《石化化工行业稳增长工作方案(2025—2026年)》,围绕强创新、提效益、拓需求、优载体、促合作等5方面部署10项重点任务。

微信扫一扫-立即使用

微信扫一扫-立即使用