恒瑞医药(600276)

投资要点:

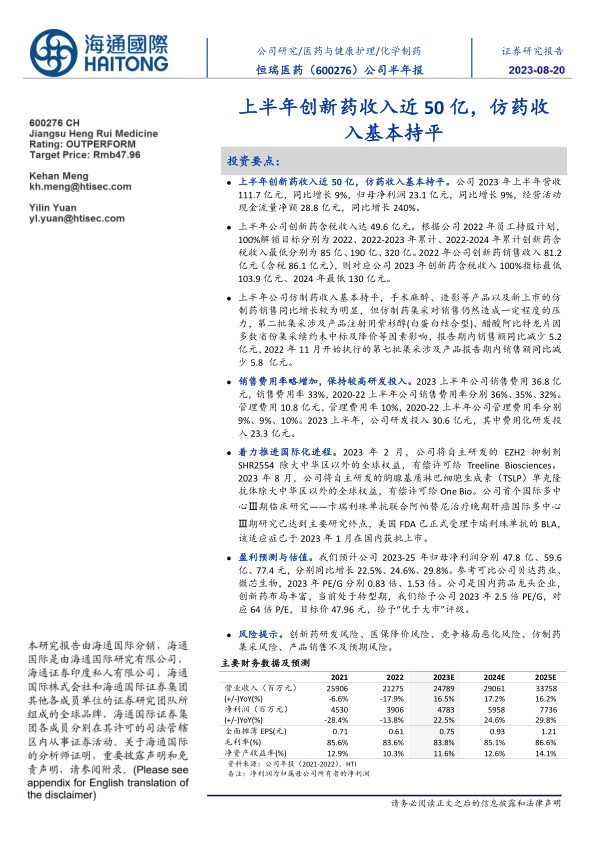

上半年创新药收入近50亿,仿药收入基本持平。公司2023年上半年营收111.7亿元,同比增长9%,归母净利润23.1亿元,同比增长9%,经营活动现金流量净额28.8亿元,同比增长240%。

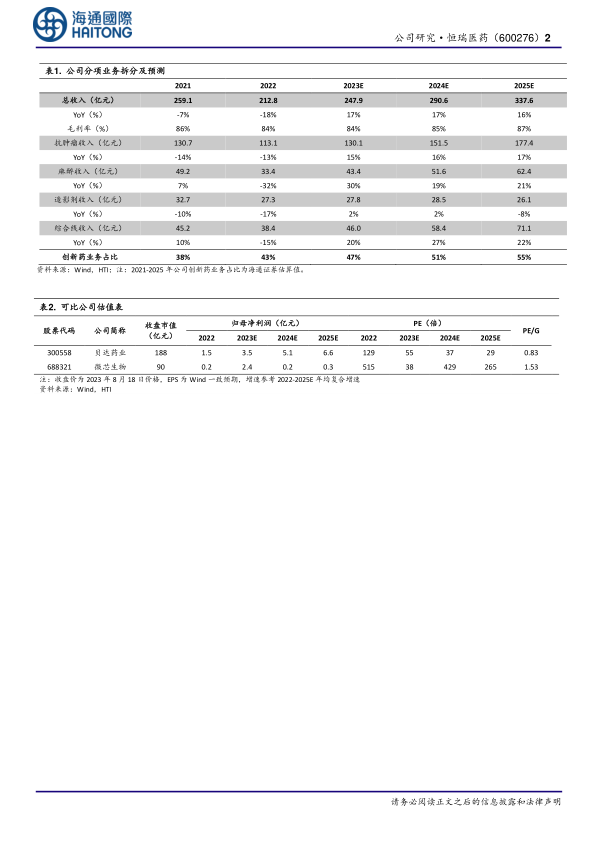

上半年公司创新药含税收入达49.6亿元。根据公司2022年员工持股计划,100%解锁目标分别为2022、2022-2023年累计、2022-2024年累计创新药含税收入最低分别为85亿、190亿、320亿。2022年公司创新药销售收入81.2亿元(含税86.1亿元),则对应公司2023年创新药含税收入100%指标最低103.9亿元、2024年最低130亿元。

上半年公司仿制药收入基本持平,手术麻醉、造影等产品以及新上市的仿制药销售同比增长较为明显,但仿制药集采对销售仍然造成一定程度的压力,第二批集采涉及产品注射用紫杉醇(白蛋白结合型)、醋酸阿比特龙片因多数省份集采续约未中标及降价等因素影响,报告期内销售额同比减少5.2亿元,2022年11月开始执行的第七批集采涉及产品报告期内销售额同比减少5.8亿元。

销售费用率略增加,保持较高研发投入。2023上半年公司销售费用36.8亿元,销售费用率33%,2020-22上半年公司销售费用率分别36%、35%、32%。管理费用10.8亿元,管理费用率10%,2020-22上半年公司管理费用率分别9%、9%、10%。2023上半年,公司研发投入30.6亿元,其中费用化研发投入23.3亿元。

着力推进国际化进程。2023年2月,公司将自主研发的EZH2抑制剂SHR2554除大中华区以外的全球权益,有偿许可给TreelineBiosciences。2023年8月,公司将自主研发的胸腺基质淋巴细胞生成素(TSLP)单克隆抗体除大中华区以外的全球权益,有偿许可给OneBio。公司首个国际多中心Ⅲ期临床研究——卡瑞利珠单抗联合阿帕替尼治疗晚期肝癌国际多中心Ⅲ期研究已达到主要研究终点,美国FDA已正式受理卡瑞利珠单抗的BLA,该适应症已于2023年1月在国内获批上市。

盈利预测与估值。我们预计公司2023-25年归母净利润分别47.8亿、59.6亿、77.4元,分别同比增长22.5%、24.6%、29.8%。参考可比公司贝达药业、微芯生物,2023年PE/G分别0.83倍、1.53倍。公司是国内药品龙头企业,创新药布局丰富,当前处于转型期,我们给予公司2023年2.5倍PE/G,对应64倍P/E,目标价47.96元,给予“优于大市”评级。

风险提示。创新药研发风险、医保降价风险、竞争格局恶化风险、仿制药集采风险、产品销售不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用