利安隆(300596)

Q2业绩同环比增长,盈利能力改善,看好公司多层次高质量发展

公司发布2025年中报,实现营收29.95亿元,同比+6.2%;归母净利润2.41亿元,同比+9.6%。其中Q2实现营收15.14亿元,同比+3.3%、环比+2.2%;归母净利润1.33亿元,同比+18%、环比+23.6%,业绩符合预期。我们维持盈利预测,预计公司2025-2027年归母净利润5.16、5.97、6.70亿元,EPS分别为2.25、2.60、2.92元/股,当前股价对应PE为15.0、12.9、11.5倍。公司同时公告拟注册发行中期票据20亿元用于偿还有息负债、补充营运资金、科技创新项目建设、研发投入、并购重组等。我们看好公司不断夯实抗老化剂、润滑油添加剂和生命科学事业,同时推进PI材料国产化,实现多层次高质量发展,维持“买入”评级。

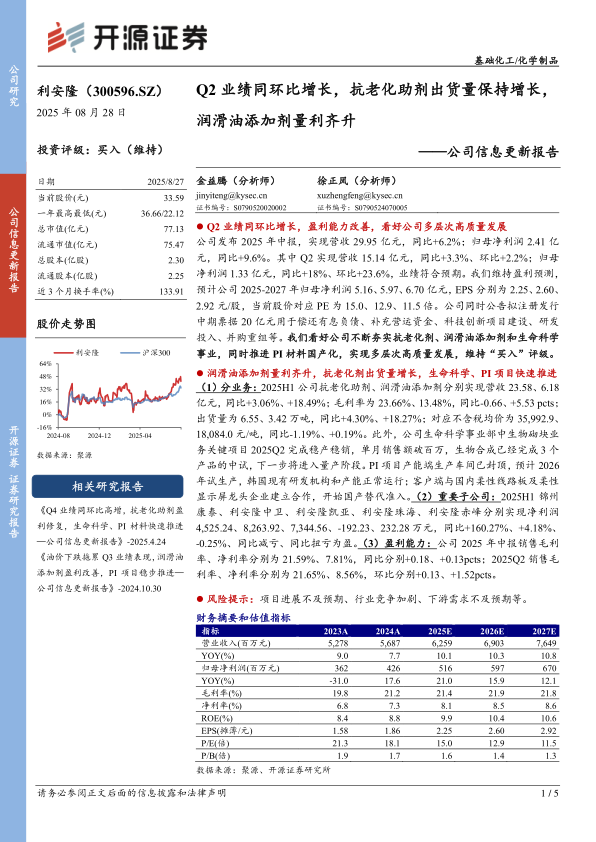

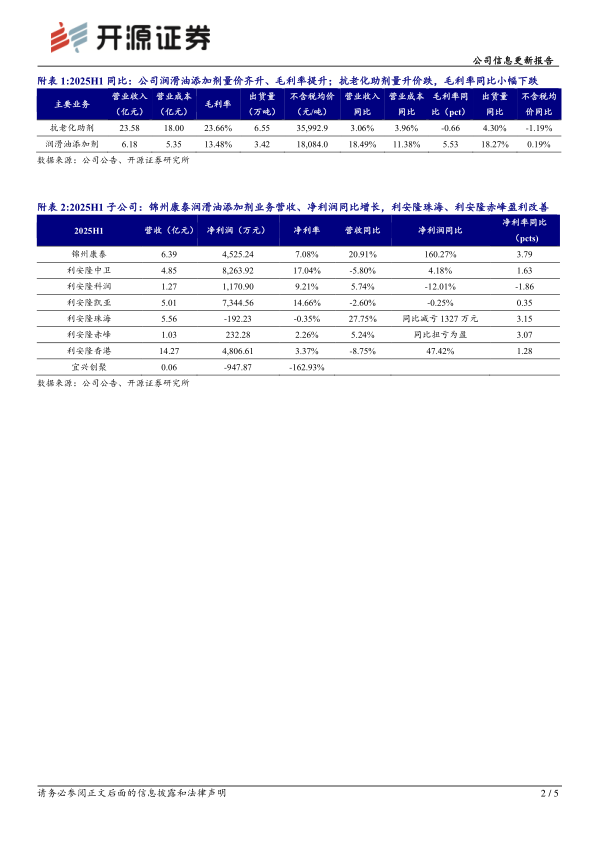

润滑油添加剂量利齐升,抗老化剂出货量增长,生命科学、PI项目快速推进(1)分业务:2025H1公司抗老化助剂、润滑油添加剂分别实现营收23.58、6.18亿元,同比+3.06%、+18.49%;毛利率为23.66%、13.48%,同比-0.66、+5.53pcts;出货量为6.55、3.42万吨,同比+4.30%、+18.27%;对应不含税均价为35,992.9、18,084.0元/吨,同比-1.19%、+0.19%。此外,公司生命科学事业部中生物砌块业务关键项目2025Q2完成稳产稳销,单月销售额破百万,生物合成已经完成3个产品的中试,下一步将进入量产阶段。PI项目产能端生产车间已封顶,预计2026年试生产,韩国现有研发机构和产能正常运行;客户端与国内柔性线路板及柔性显示屏龙头企业建立合作,开始国产替代准入。(2)重要子公司:2025H1锦州康泰、利安隆中卫、利安隆凯亚、利安隆珠海、利安隆赤峰分别实现净利润4,525.24、8,263.92、7,344.56、-192.23、232.28万元,同比+160.27%、+4.18%、-0.25%、同比减亏、同比扭亏为盈。(3)盈利能力:公司2025年中报销售毛利率、净利率分别为21.59%、7.81%,同比分别+0.18、+0.13pcts;2025Q2销售毛利率、净利率分别为21.65%、8.56%,环比分别+0.13、+1.52pcts。

风险提示:项目进展不及预期、行业竞争加剧、下游需求不及预期等。

微信扫一扫-立即使用

微信扫一扫-立即使用