中心思想

-

业绩强劲复苏: 药明康德在经历了2022年第二季度因中国COVID-19疫情造成的业务中断后,业绩实现了强劲复苏。第三季度收入和经调整的Non-IFRS净利润均符合预期,分别占全年预估的27%和28%。

-

终止H股配售计划提振市场情绪: 公司决定终止其H股配售计划,预计将提振市场对该股票的情绪。同时,管理层将2022年收入增长指引从68-72%上调至70-72%,并重申了2021-24年超过34%的收入复合年增长率目标。

主要内容

3Q22 业绩符合预期

药明康德公布的2022年第三季度收入为人民币106.4亿元,同比增长78%(第一季度和第二季度分别为71%和66%)。归属于公司的经常性净利润为人民币23.8亿元,同比增长143%(第一季度和第二季度分别为106%和65%)。经调整的Non-IFRS净利润为人民币24.7亿元,同比增长82%(第一季度和第二季度分别为118%和49%)。

WuXi Chemistry 持续强劲增长

WuXi Chemistry 持续录得强劲增长,这得益于非 COVID 和 COVID CDMO 项目。WuXi Chemistry 收入在 3Q22 同比增长 115%,这主要得益于化学 CDMO 服务 192% 的同比增长。根据我们的估计,公司在 3Q22 从商业阶段的 COVID-19 项目中获得了约人民币 27 亿元的收入(1Q/2Q22 中约为人民币 15 亿元/人民币 27 亿元),约占 WuXi Chemistry 收入的 34%。不包括商业阶段的 COVID-19 项目,WuXi Chemistry 部门的收入在 3Q22 仍然实现了 41% 的同比增长(1Q/2Q22 中为 52%/23% 的同比增长),这表明对非 COVID-19 项目的需求也在不断增长。值得一提的是,来自寡核苷酸和肽项目的 CDMO 收入在 9M22 中增长了 4 倍以上,达到人民币 11 亿元,占化学 CDMO 收入的 13%(不包括商业阶段的 COVID-19 项目)。

WuXi Testing 和 WuXi Biology 业务反弹

WuXi Testing 和 WuXi Biology 从 2Q22 COVID-19 疫情的负面影响中反弹。WuXi Testing 的收入在 3Q22 同比增长 28%(1Q/2Q22 为 32%/17% 的同比增长),而 WuXi Biology 的收入在 3Q22 同比增长 37%(1Q/2Q22 为 26%/12% 的同比增长)。

持续的全球化努力

2022 年 8 月,WuXi AppTec 启动了在美国特拉华州的大型药品生产设施的建设。公司还宣布在未来 10 年内投资 14 亿美元在新加坡建设全套研发和生产基地。我们相信其快速增长的全球网络将使公司能够更好地满足不断增长和多样化的客户需求。

维持买入评级

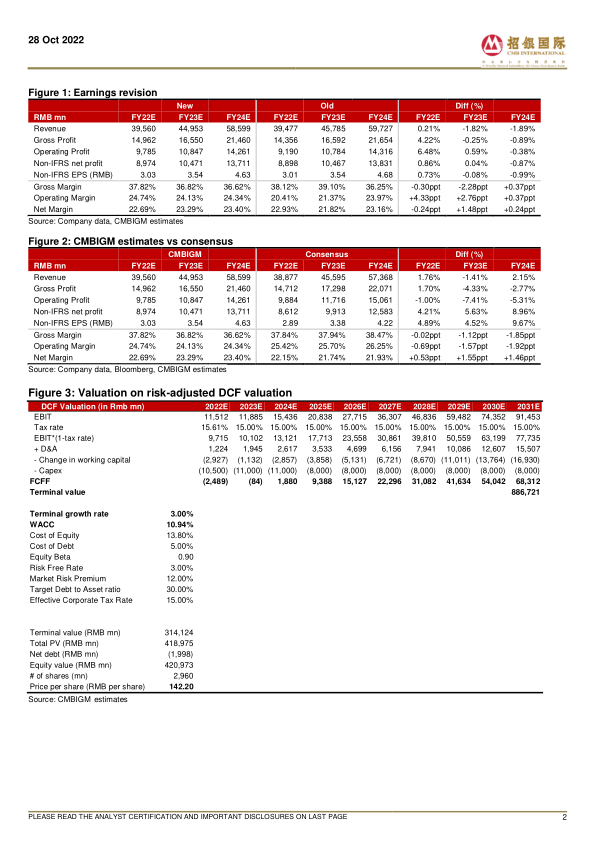

我们将目标价从 185.17 港元调整至 142.20 港元,基于 10 年 DCF 模型(WACC:10.94%,终端增长率:3.0%)。

总结

本报告分析了药明康德(603259 CH)在2022年第三季度的业绩表现,指出公司在经历疫情影响后实现了强劲复苏,各项业务均呈现增长态势。报告强调了WuXi Chemistry业务的突出表现,以及公司在全球化布局方面的持续努力。此外,报告还提及了公司终止H股配售计划对市场情绪的积极影响。最后,报告维持对药明康德的“买入”评级,并基于DCF模型给出了新的目标价。

微信扫一扫-立即使用

微信扫一扫-立即使用