药明康德(603259)

3Q22收入和经调整non-IFRS归母净利分别同比增长78%/82%,1-3Q22分别增长72%/78%;经调整non-IFRS毛利率提升1.1pct至39.5%,恒定汇率下同比提升2.2pcts。考虑到强劲的业绩表现和现金流,公司决定终止已获批的港股增发计划,但资本开支计划不变。我们维持公司A股/港股“买入”评级,并下调目标价至97元人民币/86港元。

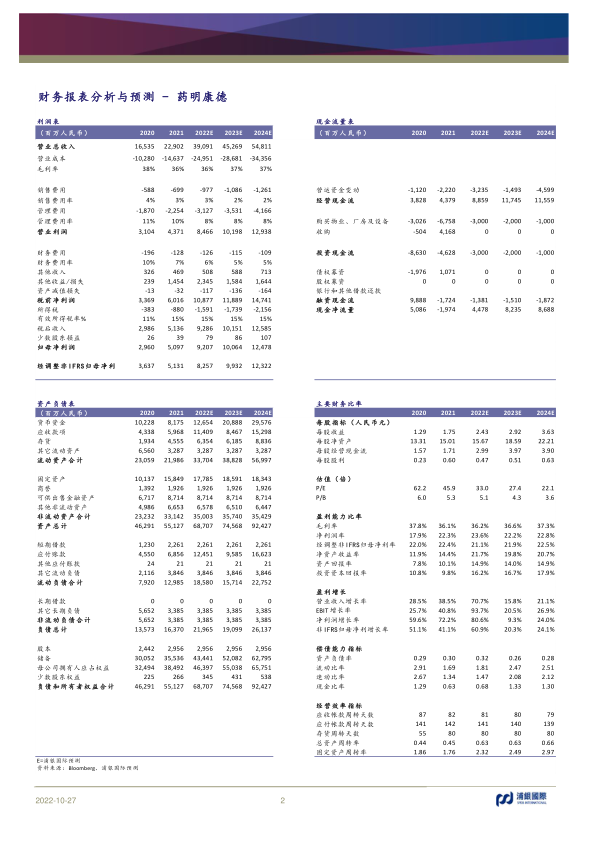

3Q22增速再超指引,全年指引进一步提高至70-72%:3Q22收入和经调整non-IFRS归母净利分别同比增长78%/82%至106亿/25亿元(此前已预告),其中收入增速超过此前公司指引的68-72%。受益于新冠小分子药大订单,北美区收入增长121%,占总收入比重提升至67%。恒定汇率下,3Q收入增长80%,经调整non-IFRS毛利率提升2.2pcts。基于1-3Q22的业绩表现,公司也将全年收入增速指引从68-72%进一步调高至70-72%(即4Q22增速65-72%)。核心业务板块单3Q业绩如下:

WuXi Chemistry:板块收入增长115%(2Q:102%),non-IFRS毛利率提升0.4pcts至41.6%。板块中小分子药物发现收入+36%,工艺研发和生产收入+164%。剔除新冠贡献,板块收入同比增长41%;新冠贡献27亿收入,环比2Q持平,我们预计4Q新冠收入稳定。公司3Q22管线中新增分子219个,期末管线中共2,123个分子,其中处于商业化阶段分子44个,III期阶段分子53个。考虑到新冠贡献存在不确定性,我们预计2023/24年板块收入增长12%/20%。

WuXi Testing:板块收入增长28%(2Q:17%),non-IFRS毛利率提升6.6pcts至38.9%,受益于国内业务和海外器械测试业务的复苏。其中实验室分析及测试服务收入+36%,临床CRO及SMO收入+10%。我们预计2023/24年板块收入增速稳定在22-25%。

WuXi Biology:板块收入增长37%(2Q:12%),non-IFRS毛利率下滑9.0pcts至41.8%。3Q22新分子种类及生物药相关收入增长89%,占板块收入比例由1Q/2Q的17.6%/20.3%继续提升至22.9%。我们预计2023/24年板块收入增速稳定在25-28%。

维持“买入”评级:我们调低2023-24E收入/经调整non-IFRS利润预测6-7%,并继续给予公司港股1.2x、A股1.5x2023EPEG的目标估值,因而下调公司港股/A股目标价至86港元/97元人民币,对应33x/26x2023EPE,低于各自过去三年平均1.2-1.4个标准差。

投资风险:投资收益波动;地缘政治风险;项目失败或因疫情延迟。

微信扫一扫-立即使用

微信扫一扫-立即使用