药明康德(603259)

事件:药明康德发布2022年年报。2022年全年实现营业收入393.55亿元(同比+71.84%),归母净利润88.14亿元(同比+72.91%),经调整NonIFRS净利润93.99亿元(同比+83.17%),经营活动现金流净额为106.16亿元;2022Q4实现收入109.60亿元(同比+71.76%),归母净利润14.36亿元(同比-6.46%),经调整Non-IFRS净利润26.27亿元(同比+98.24%)。

点评:

管理能力持续精进,经营效率持续提升。2022年,公司实现综合毛利率37.30%(+1.0pp)、归母净利率22.40%(+0.1pp)、扣非归母净利率约为20.99%(+3.2pp)、经调整Non-IFRS净利率约为23.88%(+1.5pp);期间费用率为12.5%(-4.6pp),销售/管理/研发/财务费用率分别为1.9%(-1.2pp)/7.2%(-2.4pp)/4.1%(-0.01pp)/-0.6%(-1.0pp)。2022年,商业化大订单的交付以及效率的提升明显降低公司费用率,拉升利润率。

多业务协同驱动公司稳健发展。1)Chemistry:全年收入288.5亿(+104.8%),其中R相关收入72.1亿元(+31.3%),D&M相关收入216.4亿元(+151.8%),非新冠业务增长39.7%。TIDES(新分子种类,主要为多肽及寡核苷酸)收入20.37亿元,同比增长158.3%。2022年,化学板块持续进行产能建设,完成了常州三期、常熟工厂的投产以及华中总部的使用,未来还将继续推进常州、无锡、特拉华州、新加坡的产能建设。2)Testing:全年收入57.2亿(+26.4%),其中实验室分析及测试服务收入41.4亿(+36.1%)、单安评业务增速46%,临床CRO及SMO收入15.8亿(+6.4%)、单SMO收入增长23.5%。SMO在手订单同比增长35.6%,人数超4700人。2022年,苏州和启东的5.5W㎡实验室正常建设中,将在2023年陆续投入使用。3)Biology:全年收入24.8亿(+24.7%),新分子种类相关收入增长90%,占生物学收入比例提升至22.5%(2021年为14.6%)。4)ATU:全年收入13.1亿(+27.4%),测试业务收入增长36%,工艺开发业务收入增长43%。2022年,公司转让一项商业化CAR-T产品技术,并与杨森签订TESSA技术许可协议。公司预计ATU业务在2023年将迎来商业化项目。5)DDSU:全年收入9.7亿(-22.5%),累计完成172个项目IND申报,75个1期临床,24个2期临床,7个3期临床,2个处于NDA。DDSU业务于2022年起主动迭代升级,将集中推进更优质的项目管线。公司预计2023年DDSU业务将开始获得销售分成收入,且接下来十年将有50%左右的复合增长。

一体化平台支持长期发展,新业务布局打开上升空间。公司一体化CRDMO、CTDMO业务模式日渐完善,2022年使用多业务部门服务的客户贡献367.4亿元(同比+87%)。公司新技术及分子业务即将进入快速成长期,预计2023年TIDES(化学板块新分子种类,主要为多肽及寡核苷酸)的增速为化学整体业务增速的近2倍。综合来看,公司预计2023年收入将继续增长5-7%;其中,剔除特定商业化项目,化学业务收入预计增长36-38%;其他业务板块(测试、生物学、ATU)收入预计增长20-23%;DDSU将持续业务迭代升级,预计收入下降超过20%。

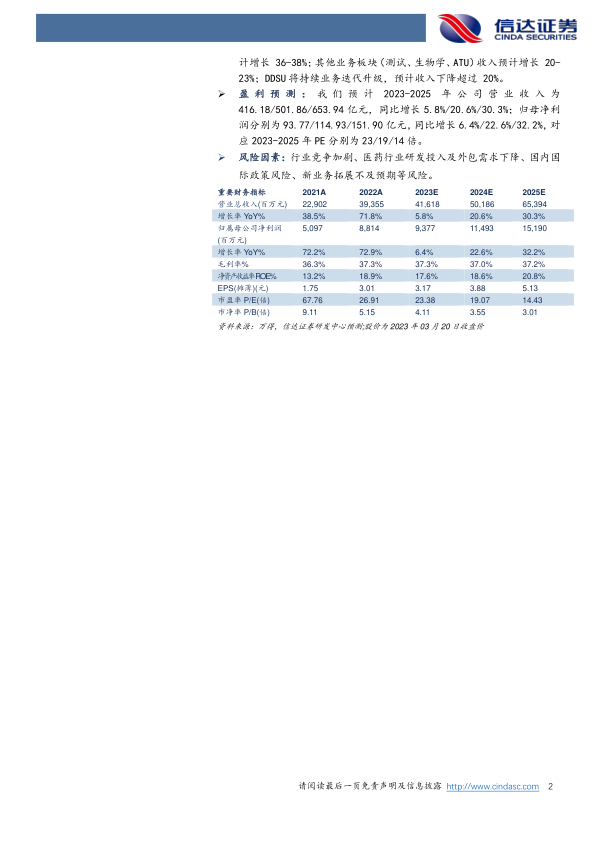

盈利预测:我们预计2023-2025年公司营业收入为416.18/501.86/653.94亿元,同比增长5.8%/20.6%/30.3%;归母净利润分别为93.77/114.93/151.90亿元,同比增长6.4%/22.6%/32.2%,对应2023-2025年PE分别为23/19/14倍。

风险因素:行业竞争加剧、医药行业研发投入及外包需求下降、国内国际政策风险、新业务拓展不及预期等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用