中心思想

本报告对药明康德(603259 CH)进行了更新,核心观点如下:

-

非新冠业务稳健增长: 药明康德2022年业绩强劲,尽管受到新冠疫情影响,但非新冠项目持续推动公司业务增长,尤其化学CDMO服务表现突出。

-

维持买入评级: 维持买入评级,目标价为人民币121.52元,基于DCF模型,预测未来三年公司收入和经调整的非IFRS净利润将保持增长。

主要内容

2022年业绩回顾与2023年展望

药明康德2022年收入同比增长72%至人民币394亿元, recurring净利润同比增长103%至人民币83亿元, adjusted non-IFRS净利润同比增长83%至人民币94亿元。公司预计2023年收入同比增长5-7%,并重申2021-24年收入复合年增长率超过34%的目标。

各业务板块发展分析

-

WuXi Chemistry: 剔除商业化阶段的新冠项目,WuXi Chemistry板块在2022年实现了40%的同比增长,主要得益于化学CDMO服务的强劲增长(同比增长173%)。预计2023年,剔除新冠商业化项目,WuXi Chemistry收入将保持36-38%的稳健增长。

-

WuXi Testing、WuXi Biology和WuXi ATU: 预计2023年,这三个板块的合计收入将同比增长20-23%。

-

DDSU: 由于主动调整产品线以满足中国客户不断变化的研发需求,预计DDSU的收入将下降超过20%。

新型药物模式的驱动作用

新型药物模式相关服务(主要包括寡核苷酸和多肽)的收入在2022年同比增长158%至人民币20亿元,约占化学CDMO收入的16%(不包括商业化阶段的新冠项目)。WuXi Biology板块内的新型药物模式收入也实现了90%的同比增长,占该板块收入的22.5%(2021年为14.6%)。

全球化战略布局

药明康德2022年资本支出为人民币100亿元,并计划在2023年投资人民币80-90亿元,以进一步加强其全球网络。公司正在美国建设大规模的药品生产设施,并在新加坡建设全套的研发和生产基地,未来10年的总投资额为14亿美元。

盈利预测与估值

-

盈利预测: 预计药明康德2023E/24E/25E的收入将分别同比增长6.9%/30.9%/26.6%,调整后的非IFRS净利润将分别同比增长13.5%/31.2%/25.8%。

-

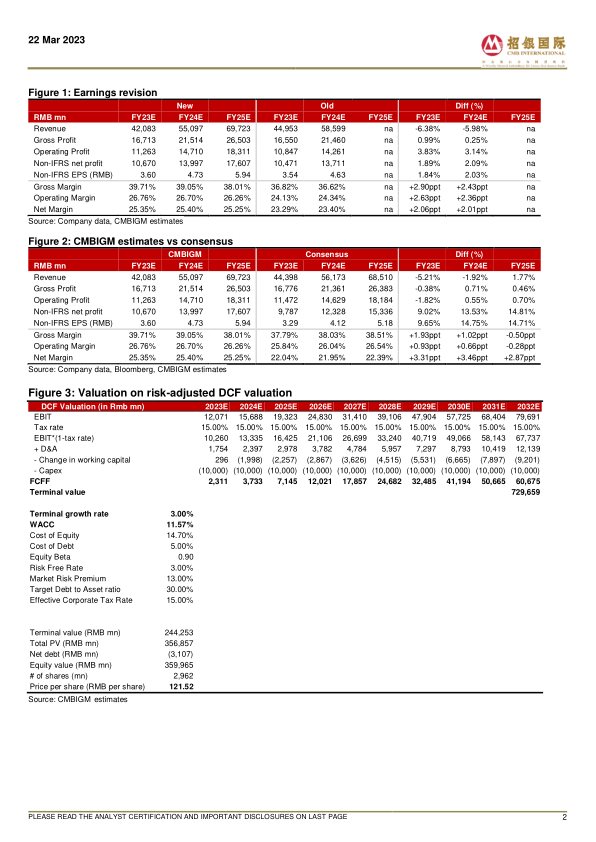

估值: 基于10年期DCF模型,WACC为11.57%,终端增长率为3.0%,得出目标价为人民币121.52元。

总结

本报告分析了药明康德2022年的强劲业绩,并展望了公司未来的发展前景。核心结论是:

-

增长动力: 非新冠业务的稳健增长和新型药物模式的快速发展将成为公司未来增长的主要动力。

-

全球化战略: 公司持续推进全球化战略,进一步巩固其市场地位。

-

投资建议: 维持买入评级,目标价为人民币121.52元,反映了对公司未来增长潜力的信心。

微信扫一扫-立即使用

微信扫一扫-立即使用