中心思想

-

业绩增长与挑战并存: 药明康德2023年一季度业绩稳健增长,但全球医疗健康融资放缓仍是关键关注因素。

-

新业务增长点: 新型疗法服务成为新的增长动力,尽管业务调整,WuXi ATU和DDSU也取得了令人鼓舞的进展。

-

维持买入评级: 考虑到医疗健康融资的不确定性,下调目标价,但维持买入评级,并预测未来几年营收和净利润将保持增长。

主要内容

1Q23业绩回顾:稳健的盈利增长

药明康德 (603259 CH) 公布了2023年第一季度的业绩,营收为人民币89.64亿元,同比增长6%。归属于母公司的经常性净利润为人民币18.69亿元,同比增长9%;归属于母公司的调整后非IFRS净利润为人民币23.42亿元,同比增长14%。一季度营收和调整后非IFRS净利润分别占我们全年预测的21%和22%,与历史范围一致。非IFRS毛利率提高了3.2个百分点至41.0%,而非IFRS净利润率提高了1.9个百分点至26.1%,这得益于运营效率和每位员工产出的持续提高。

外部环境分析:全球医疗健康融资放缓的影响

全球医疗健康融资放缓仍然是一个需要关注的关键因素。根据VBDATA的数据,继2022年同比下降43%/54%之后,2023年第一季度全球/中国医疗健康融资同比下降41%/57%。尽管一些中小型制药公司被迫重新评估其研发支出,但我们认为,顶级生物科技公司和大型制药公司的研发需求仍保持在相对健康的水平。

新业务模式:新型疗法服务的增长

WuXi Chemistry部门的新型疗法相关服务收入同比增长44%至人民币5.4亿元,约占该部门收入的9.6%(2022年约为10.4%)(不包括COVID-19商业项目)。此外,WuXi Biology部门的新型疗法收入在2023年第一季度实现了40%的同比增长,占该部门收入的25.3%(2022年为22.5%)。

子公司进展:WuXi ATU和DDSU的业务进展

WuXi ATU的管线包括截至2023年第一季度的8个III期项目,其中两个处于BLA审查阶段,另有两个处于BLA准备阶段。管理层预计,随着BLA的预期批准,商业需求将在2023年下半年上升。随着临港基地的调整,管理层表示WuXi ATU的全年毛利率将在2023年转正。此外,DDSU部门的一家客户在2023年3月获得了一种新的COVID药物的上市批准,这可能会带来额外的特许权使用费收入。

盈利预测与估值调整:下调目标价但维持买入评级

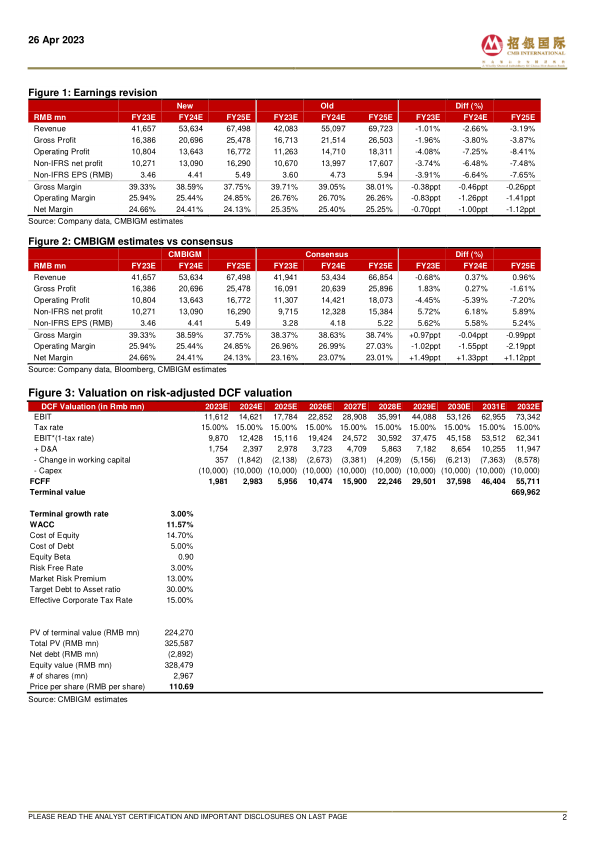

将目标价从人民币121.52元下调至人民币110.69元,基于10年期DCF模型,WACC为11.57%,终端增长率为3.0%,以反映医疗健康融资的不确定性。预测药明康德的收入在2023E/24E/25E将分别同比增长5.8%/28.8%/25.8%,调整后的非IFRS净利润将分别同比增长9.3%/27.4%/24.4%。

总结

本报告分析了药明康德2023年第一季度的业绩表现,指出公司在充满挑战的环境中依然保持了健康的增长。报告强调了全球医疗健康融资放缓带来的影响,同时也关注了新型疗法服务等新业务的增长潜力。此外,报告还分析了WuXi ATU和DDSU等子公司的业务进展。最后,报告基于DCF模型,下调了目标价,但维持了买入评级,并对公司未来的营收和净利润增长进行了预测。

微信扫一扫-立即使用

微信扫一扫-立即使用