隆平高科(000998)

事件:公司公布2025年半年报,公司25H1实现营业收入21.66亿元,同比下滑16.11%,实现归母净利润-1.64亿元,同比下滑247.26%,扣非后归母净利-1.57亿元,同比减亏39.13%。

水稻种子盈利抬升,玉米种子承压。水稻种子:25H1实现营业收入7.79亿元,同比下滑6.98%,毛利率42.20%,相比去年同期提升2.65个百分点。公司在气候多变、市场竞争激烈的环境下,采取“稳存量、谋增量”措施,公司高质量运作大单品,积极把握低镉绿色品种,拓展“飓两优系列”等新品种,巩固行业领先优势,实现了高质量发展,盈利能力持续提升。玉米种子:25H1实现营业收入9.07亿元,同比减少26.14%,其中海外巴西隆平玉米业务收入8.68亿元,同比增长2.11%,净利润同比减亏59.13%,主要得益于运营能力优化、降本增效以及汇兑收益的贡献;国内玉米种子供过于求压力较大,24/25年度发货节奏提前影响了上半年收入兑现,下半年公司将加大转基因玉米开拓力度,提升核心单品渗透率,保证玉米种子业务平稳运行。

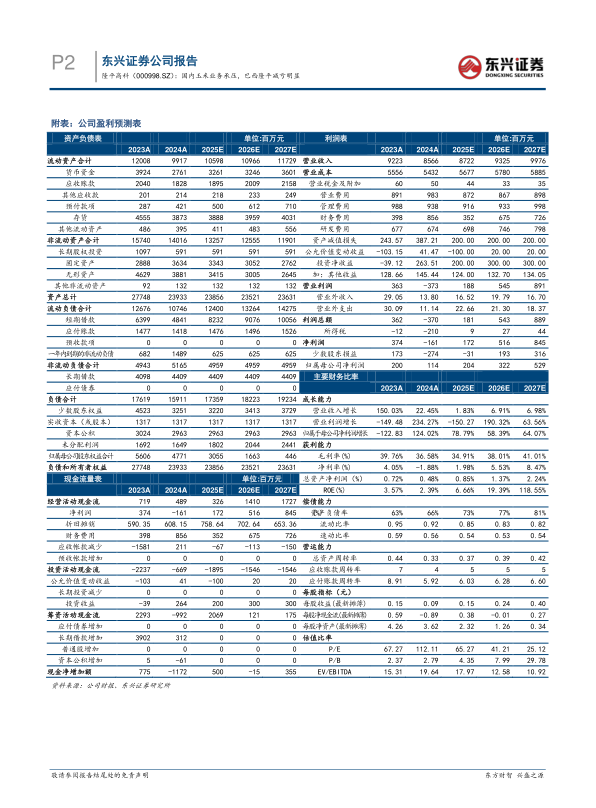

资本运作与降本增效,经营质量改善。25年上半年公司在大股东支持下,完成12亿元定增募资,资产负债率相比年初下降6.46%;财务费用因有息负债规模降低和贷款利率的优化,财务费用减少0.46亿元,同比降低17.33%,汇

兑上半年贡献收益1.48亿元;主营业务方面,公司通过经营管理优化,经营性现金流显著改善,同比增长52.66%。公司整体经营质量改善,因为去年同期转让隆平生物股权获得3.4亿元,净利润波动较大。

研发育种行业领先,奠定核心竞争力。公司具备种质资源与研发优势,不断推进创新平台建设和前沿性研究。水稻种子,公司抗飞虱高产水稻新品种扬籼优4278培育上市,“飓两优系列”新品种加速成长。玉米种子,生物育种领域领跑行业,基因编辑与全基因组选择技术取得重大突破,成功挖掘抗穗腐、耐高温、耐密植等七大关键性状。公司在巴西新登记11个玉米品种,市场认可度提升。公司盈利预测及投资评级:我们看好公司研发创新优势和经营质量的持续改善。预计公司2025-2027年归母净利润分别为2.04、3.22和5.29亿元,EPS为0.15、0.24和0.40元,PE值为65、41和25倍。维持“强烈推荐”评级。风险提示:转基因政策落地不及预期,公司产品研发推广不及预期等。

微信扫一扫-立即使用

微信扫一扫-立即使用