生物股份(600201)

事件:公司公布2025年半年报,公司25年上半年共实现营业收入6.20亿元,同比增长1.28%,实现归母净利润1.23亿元,同比下降50.84%。

行业竞争激烈,公司以价换量。25年上半年养殖盈利有所改善,但动保行业持续激烈竞争。公司把握大单品、大客户,凭借综合技术服务能力实现差异化突破。猪苗方面,公司调整经营策略,以价换量,保证了口蹄疫疫苗、圆环圆支疫苗、腹泻疫苗、猪瘟疫苗、伪狂疫苗等重点产品的销量和市占率,其中非口产品收入增长超过20%,产品结构进一步优化;反刍苗销量有所波动,但核心疫苗产品逆势增长;禽苗凭借专业的技术服务团队突破重点客户,直销渠道禽流感等重点禽用疫苗产品收入同比增长接近40%;宠物板块线上线下渠道协同发力,推动猫三联疫苗销量快速攀升。公司四项费用率同比提升较多,主要来自于销售费用(+3.63个百分点)和管理费用(+4.77个百分点)的增长,其中销售费用来自于重要产品推广费用的增长,管理费用来自于子公司博沃润泽人药项目的摊销,拖累公司业绩表现。

聚焦研发创新,新品获多项突破。公司持续聚焦研发创新,聚焦养殖业发展的“卡脖子”技术,25H1研发投入0.84亿元,占营业收入的比重达13.51%。公司非瘟疫苗取得新进展,25年7月,公司与中科院等单位共同研发的非洲猪瘟亚单位疫苗获得农业农村部颁发的临床试验批件,是国内首个获批。后续公司会按照常规申请流程,开展田间试验,预计临床试验时间约5-6个月。在新型疫苗领域,公司于2025年7月收到了农业农村部颁发的猫传染性腹膜炎mRNA疫苗临床试验批件,填补了国内猫传腹预防领域的技术空白,公司产品有望在27-28年上市销售。猫传腹是“猫中绝症”,猫传腹产品市场规模有望达到数十亿元。此外,公司在报告期内取得牛支原体活疫苗(HB150株),牛产气荚膜梭菌病(A型)灭活疫苗(CNM0708株),布鲁氏菌基因缺失活疫苗(RM6株,粗糙型),新流法腺四联苗灭活疫苗4件新兽药证书,其中牛支原体活疫苗属于一类新兽药,为国内外首创。公司持续坚持研发驱动,行业大单品攻坚获得突破性进展,未来大单品的落地有望给公司带来新的增长动力。

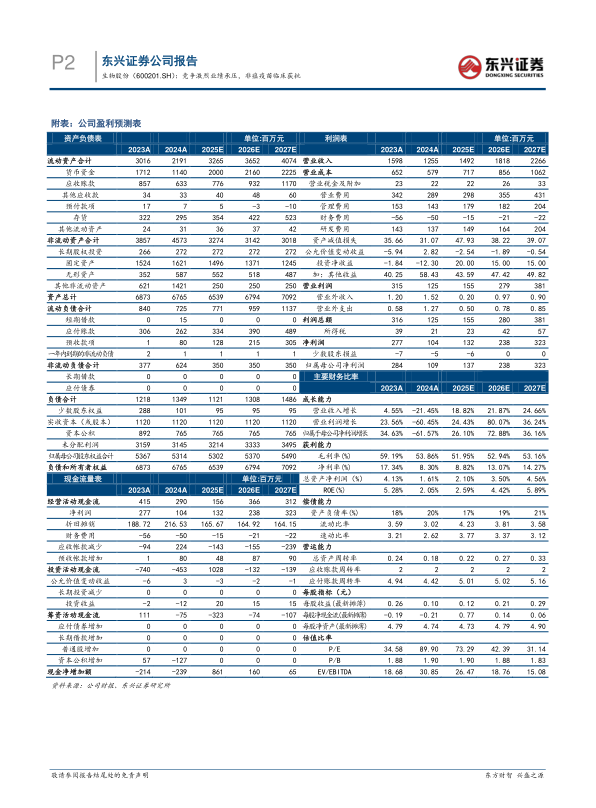

公司盈利预测及投资评级:我们看好公司研发创新能力和未来大单品落地的增长潜力。预计公司25-27年归母净利润分别为1.37、2.38和3.24亿元,对应EPS分别为0.12、0.21和0.29元,对应PE值分别为73、42和31倍,考虑到行业竞争激烈,公司业绩短期承压,我们将评级调整为“推荐”评级。

风险提示:新品落地不及预期,行业需求恢复不及预期,动物疫病风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用