华康股份(605077)

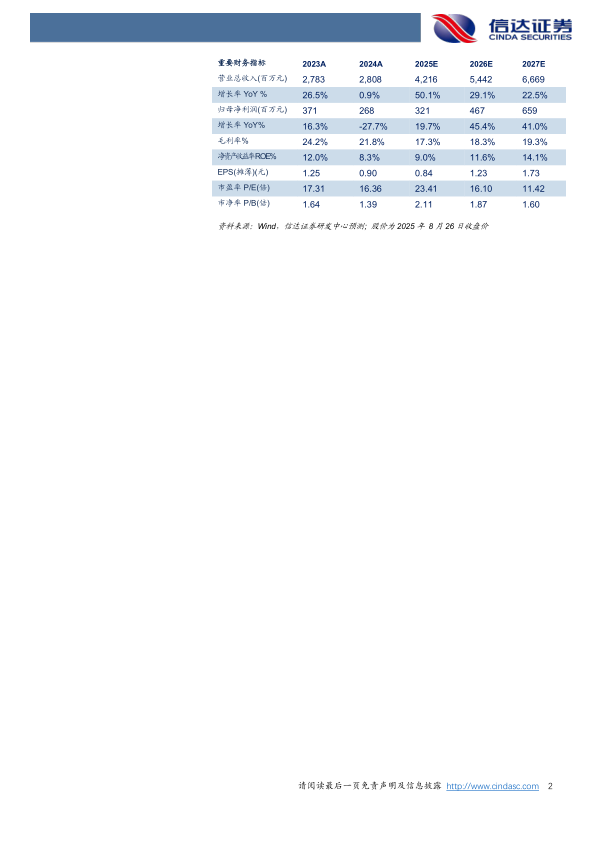

事件:公司公布2025年半年报。25H1,公司实现营业收入18.66亿元,同比+37.32%,归母净利润1.34亿元,同比-3.38%;扣非归母净利润1.22亿元,同比-6.56%。其中,25Q2公司实现营业收入10.49亿元,同比+44.95%,归母净利润5267万元,同比-9.79%;扣非归母净利润4826万元,同比-15.24%。

点评:

舟山产线逐步投产,Q2收入高增。根据公司半年报,华康舟山一期项目“100万吨玉米精深加工健康食品配料项目”的第一阶段基本建设完成并逐步投产,使得上半年收入同比+37.32%。具体到Q2,公司晶体糖醇产品和液体糖、醇及其他产品分别实现营收5.09亿元和4.12亿元,同比分别+7.24%和+103.63%,我们推测液体糖醇营收高增系舟山产品

近期主要以液体糖浆类为主所致。

产品结构影响毛利率,利润短期承压。公司Q2实现毛利率16.56%,同比-3.00pct,主要系舟山华康液体产品业务增加,使得产品结构有所变化。费用端看,公司Q2销售费用率、管理费用率、研发费用率和财务费用率同比分别-0.66pct、-1.83pct、-0.49pct、+2.45pct,财务费用率的提升主要系可转债利息费用化所致。因此,公司Q2归母净利润率为5.02%,同比-3.04pct,利润短期承压。

舟山产线和并购项目进展顺利。经营方面,公司“200万吨玉米精深加工健康食品配料项目”中的一期项目“100万吨玉米精深加工健康食品配料项目”第一阶段已于今年上半年基本建设完成并陆续投产,第二阶段的膳食纤维、变性淀粉等新产品线也将陆续投入建设。同时,公司拟以股份结合现金方式购买豫鑫糖醇100%股权,7月4日已回复上交所审核问询函。

盈利预测:利润短期承压,关注木糖醇价格及舟山项目爬坡情况。公司Q2利润受舟山项目转固及可转债利息费用化影响承压。接下来,一方面木糖醇价格当前仍处历史底部位置,若价格发生反转,公司利润叠加豫鑫利润有望大幅好转;另一方面,舟山项目目前仍处产能爬坡阶段,若产能利用率大幅提升,公司利润也有望同比提升。我们预计公司2025-2027年EPS为0.84/1.23/1.73元,分别对应2025-2027年23X、16X和11XPE。

风险因素:客户订单不及预期,产品降价超预期,资产收购不及预期

微信扫一扫-立即使用

微信扫一扫-立即使用