中心思想

肝素制剂业务崛起,毛利结构优化

公司2020年上半年业绩高速增长,核心驱动力来自高毛利制剂业务占比显著提升。标准肝素原料药收入占比从69%下降至50%,而国内外制剂业务合计占比提升至约46%,推动整体毛利率同比大幅上升10.18个百分点至60.26%。这一结构性转变不仅增强了盈利能力,也降低了原料药价格波动的风险,标志着公司从原料药供应商向制剂一体化龙头的战略转型取得实质进展。

注射剂出口战略持续兑现

截至报告期,公司已持有超过20个FDA批准的ANDA文号,涵盖依诺肝素、抗肿瘤药等重磅品种,且以每年8~10个的速度有序落地。美国市场注射剂行业壁垒极高(无菌要求、工艺复杂、短缺药集中),公司通过收购Meitheal建立完整销售渠道,并利用在美获批品种反哺国内优先审评,形成国内外联动的竞争优势。这一战略蓝图正逐步兑现,有望长期贡献业绩增量。

主要内容

事件

公司发布2020年中报:2020H1实现营业收入13.96亿元,同比上升18.64%;归属净利润4.08亿元,同比上升41.24%;扣非归属净利润4.04亿元,同比增长44.30%。其中20Q2单季度营收6.62亿元,同比+16.79%,归母净利润2.04亿元,同比+45.43%。业绩超预期,增长主要来自制剂业务放量。

我们的分析与判断

(一)收入结构改变,高毛利制剂业务比重提升

标准肝素原料药收入约7亿元,占比降至约50%(去年同期69%);国内制剂收入近3亿元,同比+15%;国外制剂收入约3.5亿元,占比25%(主要由Meitheal贡献3.14亿元)。CDMO业务受疫情影响略有下滑。毛利率方面,肝素原料药约40%,国内制剂约80%+,国外制剂约60%+,高毛利制剂占比提升带动整体毛利率同比大增10.18pp至60.26%。费用方面,管理费用率上升3.42pp主要因新增美国子公司,财务费用率上升0.26pp因短期借款增加。经营现金流净额-3.20亿元,较去年同期有所好转。

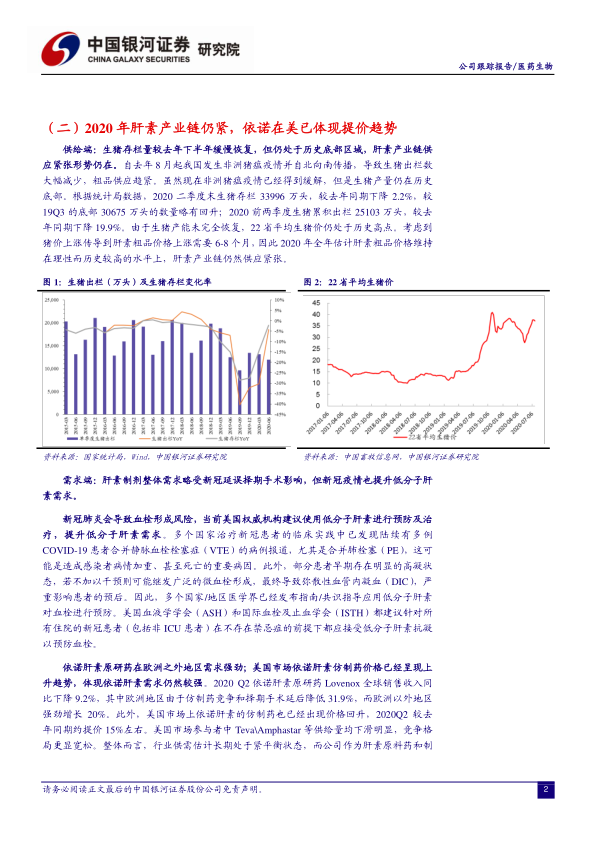

(二)2020年肝素产业链仍紧,依诺在美已体现提价趋势

供给端:生猪存栏仍处历史底部,2020二季度末生猪存栏33996万头,同比下降2.2%,较19Q3底部略有回升;前两季度出栏25103万头,同比下降19.9%。猪价维持高位,传导至肝素粗品涨价需6-8个月,2020全年肝素粗品价格预计维持较高水平,产业链供应紧张。需求端:新冠疫情虽延误择期手术,但低分子肝素因预防血栓需求增加。美国血液学学会等建议住院新冠患者使用低分子肝素抗凝。依诺肝素原研药Lovenox全球销售2020Q2同比下降9.2%(欧洲降31.9%,非欧洲地区增20%),美国仿制药价格同比提价约15%,且Teva、Amphastar等竞争者供给下滑,竞争格局宽松。公司作为肝素原料药制剂一体化龙头,能享受高毛利并有效对冲原料涨价压力。

(三)ANDA批件源源不断,反哺国内效应开始显现

公司持有ANDA文号20余个,包括依诺肝素钠、肝素钠、抗肿瘤药等。注射剂行业壁垒高:无菌要求、工艺复杂、生产线建设成本高、美国药品安全警告中注射剂占35%、短缺药以注射剂为主。公司通过Meitheal建立美国研发、销售、注册团队。未来在研/在报品种35个,预计每年8-10个获批,最终管线有望达70-80个。报告期内,注射用盐酸苯达莫司汀、米力农注射液、注射用硼替佐米纳入国内优先审评,达肝素钠获补充批件,反哺国内效益显现。

投资建议

看好公司前景:前瞻性储备肝素粗品提升话语权,依诺肝素在美欧获批将大幅贡献业绩,注射剂出口逻辑持续兑现(未来3年预计30余个品种),国内低分子肝素制剂进入爆发式增长。预测2020-2022年归母净利润8.90/12.37/15.24亿元,EPS 0.95/1.32/1.63元,对应PE 50/36/29倍。维持“推荐”评级。

风险提示

肝素原料药涨价不及预期;粗品价格上涨过快;注射剂出口业务发展不及预期;研发不及预期。

总结

本报告基于健友股份2020年中报,从收入结构、肝素产业链、注射剂出口三大维度剖析公司增长逻辑。核心结论:公司业务正从低毛利的原料药向高毛利的制剂成功转型,制剂占比提升驱动利润增速(+41.24%)远超收入增速(+18.64%);肝素产业链因非洲猪瘟导致供给持续紧张,而新冠疫情提升低分子肝素需求,美国市场依诺肝素仿制药已出现提价,公司作为一体化龙头充分受益;注射剂出口战略持续兑现,ANDA批件丰富且有序落地,反哺国内市场能力增强。预计2020-2022年业绩保持高速增长,当前估值(66倍TTM)虽高,但成长性支撑长期价值,维持“推荐”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用