泽璟制药(688266)

投资要点:

事件:泽璟制药发布2025年半年报。公司2025年上半年营业总收入3.76亿元,同比+56.07%;归母净利润-0.73亿元;扣非归母净利润-1.03亿元。三费方面,公司2025年上半年销售费用2.11亿元,同比+75.76%;管理费用0.39亿元,同比+46.43%;研发费用1.97亿元,同比+8.47%。

商业化进展顺利,吉卡昔替尼获批上市。2025年上半年公司营业总收入3.76亿元,同比增长56.07%,主要得益于重组人凝血酶纳入国家医保目录后明显销量增长的带动,多纳非尼成功续约,医院和药房覆盖面广,已上市产品为公司带来持续稳定收益。公司重磅产品吉卡昔替尼2025年5月成功获批上市,纳入《CSCO恶性血液病诊疗指南2025》,作为原发性骨髓纤维化一线分层治疗的I级推荐和二线/进展期治疗的II级推荐,骨髓纤维化相关贫血患者一线治疗的I级推荐首选,同时吉卡昔替尼治疗重症斑秃适应症的NDA已获受理。吉卡昔替尼作为公司重磅产品,有望快速放量带来持续收益。重组人促甲状腺激素正在稳步推进上市评审工作,战略合作推动商业化落地。

在研管线潜力可期,看好双抗/多抗出海潜力。公司在研管线潜力可期,进度不断推进:1)ZG005(PD-1/TIGIT双抗):中美双报,适应症包括二线及以上宫颈癌、联合用药一线治疗实体瘤等,ASCO20252L+宫颈癌数据ORR为40.9%,DCR为68.2%,mPFS已超过11个月;2)ZG006(CD3/DLL3/DLL3三抗):中美双报,全球同类首创分子形式,获得FDA孤儿药资格认定,纳入NMPA突破性治疗品种名单,主要针对小细胞肺癌、神经内分泌癌等领域,ASCO20253L+小细胞肺癌10mg Q2W和30mg Q2W的ORR分别为62.5%和58.3%,DCR分别为70.8%和66.7%,疗效显著;3)ZGGS15(LAG-3/TIGIT双抗):中美双报,全球首款进入临床的LAG-3/TIGIT双抗,ASCO2025临床数据显示安全性良好;4)ZGGS34(MUC17/CD3/CD28):中美双报,已向CDE和FDA提交IND申请,拟用于晚期实体瘤并获得FDA批准。公司在研管线潜力丰富,BD出海潜力可期。

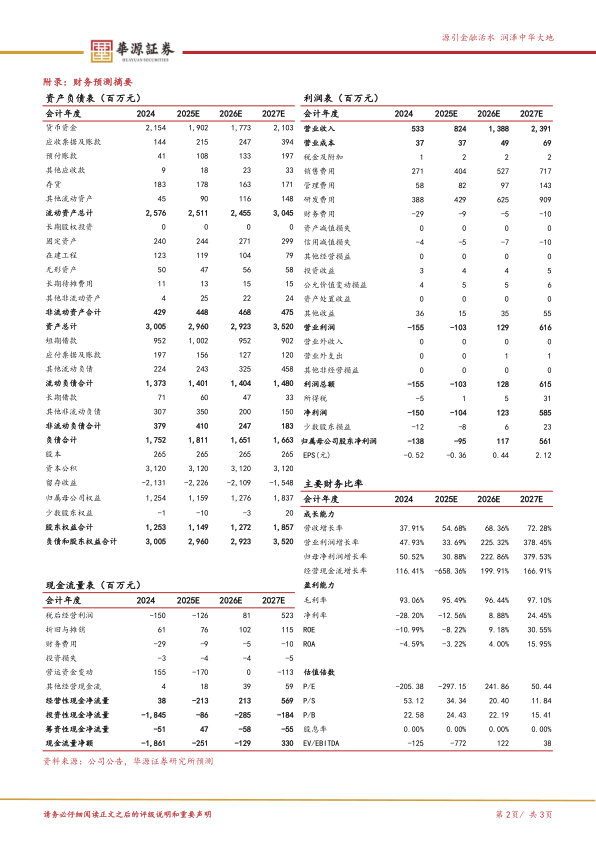

盈利预测与评级:我们预计公司2025-2027年总营收分别为8.24/13.88/23.91亿元,归母净利润分别为-0.95/1.17/5.61亿元,当前股价对应26-27年PE分别为242/50倍。鉴于公司商业化进度顺利,在研管线丰富,BD出海可期,维持“买入”评级。

风险提示:临床研发失败风险,竞争格局恶化风险、销售不及预期风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用