恒瑞医药(600276)

结论及建议:

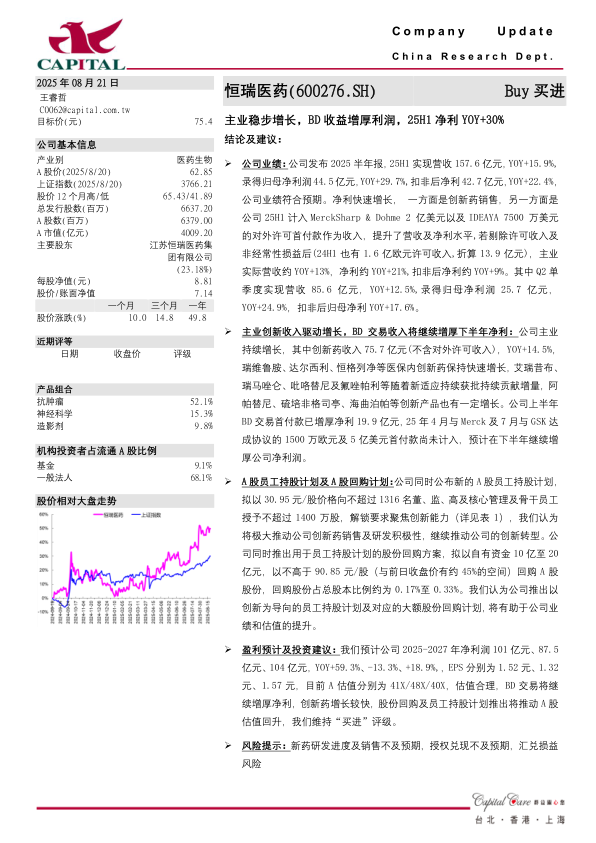

公司业绩:公司发布2025半年报,25H1实现营收157.6亿元,YOY+15.9%,录得归母净利润44.5亿元,YOY+29.7%,扣非后净利42.7亿元,YOY+22.4%,公司业绩符合预期。净利快速增长,一方面是创新药销售,另一方面是公司25H1计入MerckSharp&Dohme2亿美元以及IDEAYA7500万美元的对外许可首付款作为收入,提升了营收及净利水平,若剔除许可收入及非经常性损益后(24H1也有1.6亿欧元许可收入,折算13.9亿元),主业实际营收约YOY+13%,净利约YOY+21%,扣非后净利约YOY+9%。其中Q2单季度实现营收85.6亿元,YOY+12.5%,录得归母净利润25.7亿元,YOY+24.9%,扣非后归母净利YOY+17.6%。

主业创新收入驱动增长,BD交易收入将继续增厚下半年净利:公司主业持续增长,其中创新药收入75.7亿元(不含对外许可收入),YOY+14.5%,瑞维鲁胺、达尔西利、恒格列净等医保内创新药保持快速增长,艾瑞昔布、瑞马唑仑、吡咯替尼及氟唑帕利等随着新适应持续获批持续贡献增量,阿帕替尼、硫培非格司亭、海曲泊帕等创新产品也有一定增长。公司上半年BD交易首付款已增厚净利19.9亿元,25年4月与Merck及7月与GSK达成协议的1500万欧元及5亿美元首付款尚未计入,预计在下半年继续增厚公司净利润。

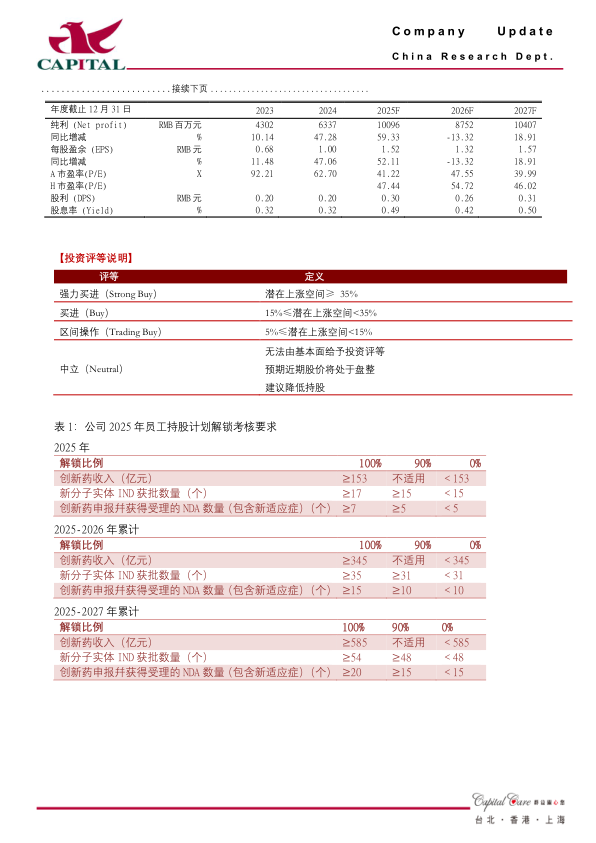

A股员工持股计划及A股回购计划:公司同时公布新的A股员工持股计划,拟以30.95元/股价格向不超过1316名董、监、高及核心管理及骨干员工授予不超过1400万股,解锁要求聚焦创新能力,我们认为将极大推动公司创新药销售及研发积极性,继续推动公司的创新转型。公司同时推出用于员工持股计划的股份回购方案,拟以自有资金10亿至20亿元,以不高于90.85元/股(与前日收盘价有约45%的空间)回购A股股份,回购股份占总股本比例约为0.17%至0.33%。我们认为公司推出以创新为导向的员工持股计划及对应的大额股份回购计划,将有助于公司业绩和估值的提升。

盈利预计及投资建议:我们预计公司2025-2027年净利润101亿元、87.5亿元、104亿元,YOY+59.3%、-13.3%、+18.9%,,EPS分别为1.52元、1.32元、1.57元,目前A估值分别为41X/48X/40X,估值合理,BD交易将继续增厚净利,创新药增长较快,股份回购及员工持股计划推出将推动A股估值回升,我们维持“买进”评级。

风险提示:新药研发进度及销售不及预期,授权兑现不及预期,汇兑损益风险

微信扫一扫-立即使用

微信扫一扫-立即使用