迪哲医药(688192)

事件:2025年8月23日,迪哲医药发布2025年半年度业绩报告,2025年上半年公司实现营业收入3.55亿元(+74.40%),归母净亏损3.77亿元,扣非归母净亏损4.19亿元,经营性现金流-2.65亿元。2025Q2单季度公司实现营业收入1.95亿元(+59.83%),归母净亏损1.85亿元,扣非归母净亏损2.00亿元,经营性现金流-1.33亿元。

舒沃替尼获FDA批准上市,戈利昔替尼展现显著临床获益。2025年7月舒沃替尼二线及以上治疗EGFR Exon20ins NSCLC获FDA批准上市,成为目前全球首个且唯一在美获批该适应症的国产创新药。一线治疗EGFRExon20ins NSCLC获中美两国突破性疗法认定,全球Ⅲ期注册临床WU-KONG28已顺利完成全部患者入组,正在中国及欧美等全球16个国家和地区顺利推进。戈利昔替尼以独特的抗肿瘤、抗炎和免疫调节三重作用机制在PTCL领域展示出高缓解率和长生存获益,获得2025CSCO淋巴瘤诊疗指南全面推荐。舒沃替尼和戈利昔替尼在国内持续商业化放量,2025年是两款产品进入国家医保目录后的首个销售年度,上半年放量趋势显著,全年销售增长势头强劲。

创新管线顺利推进,双靶点BTK和四代EGFR TKI数据亮眼。DZD8586

作为全球首创高选择性可穿透血脑屏障的LYN/BTK双靶点抑制剂,对BTK依赖性C481X耐药突变和BTK非依赖性信号通路激活的耐药突变均有效,针对r/r CLL/SLL获FDA快速通道认定,在前线BTK或BCL-2抑制剂治疗失败的人群中ORR达到80%以上,目前正积极开展Ⅲ期注册临床研究;在r/rDLBCL中也观察到积极疗效,单药75mg组CR率达41%。DZD6008作为第四代EGFR TKI对EGFR敏感突变、耐药双突变及三突变均有强效抑制作用,在2025ASCO上公布的接受过三代EGFR TKI等多线治疗的EGFRmNSCLC患者中,83.3%显示靶病灶肿瘤缩小,且在基线脑转移患者中观察到抗肿瘤疗效,目前正在进行剂量扩展研究。另外,公司自主研发的新分子GW5282在上半年首次进入临床,将探索在实体瘤和血液瘤中的治疗潜力。

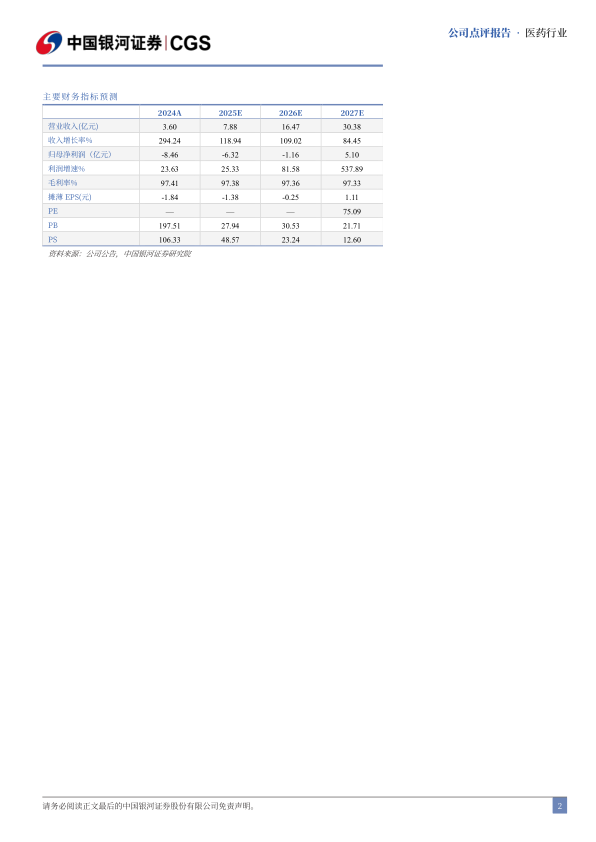

投资建议:迪哲医药作为坚持源头创新的生物医药企业,目前已迈入研发和商业化高速发展的阶段;两款处于全球注册临床的领先产品舒沃替尼、戈利昔替尼均已在中国获批上市,LYN/BTK双靶点抑制剂、第四代EGFR TKI等多款具备全球竞争力的创新研发管线正在顺利推进。我们预计公司2025-2027年的营业收入分别为7.88/16.47/30.38亿元;归母净利润分别为-6.32/-1.16/5.10亿元,经过DCF估值模型测算,公司合理市值区间为350.30-502.32亿元,维持“推荐”评级。

风险提示:研发管线进展不及预期的风险;产品商业化不及预期的风险;市场竞争加剧的风险;出海进展不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用