九典制药(300705)

投资要点:

事件:公司发布2025年半年报,25H1实现营业收入15.12亿元,同比+10.67%;归母净利润2.91亿元,同比+2.57%;单二季度来看,实现营业收入8.16亿元,同比+5.24%;归母净利润1.66亿元,同比+4.54%。

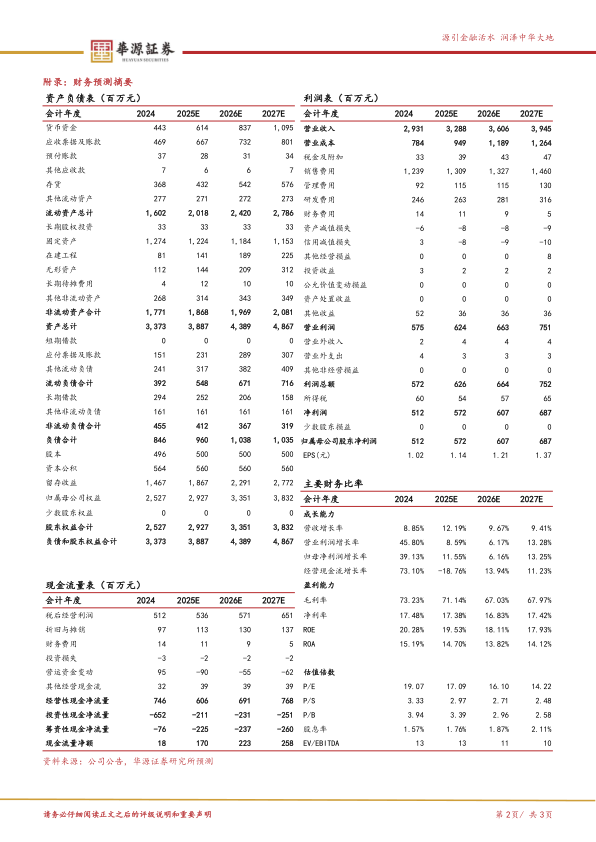

25H1业绩符合预期。25H1,公司实现营业收入15.12亿元,同比+10.67%,归母净利润2.91亿元,同比+2.57%。盈利能力方面,2025H1毛利率、归母净利率分别为74.58%/19.27%,同比+1.44/-1.53pct。期间费用率保持平稳,其中2025H1销售/管理/研发/财务费用率分别为40.37%/3.58%/8.26%/0.33%,同比+0.39/+0.59/-0.08/-0.23pct。

药品制剂延续稳健增长态势,外用贴膏产品矩阵持续丰富。分业务看,25H1,1)药品制剂实现收入12.47亿元(同比+14.86%),毛利率达82.90%(同比+0.36pct),洛索洛芬钠凝胶贴膏、酮洛芬凝胶贴膏、消炎解痛巴布膏等主导产品销售情况良好,同时公司持续打造外用贴膏产品矩阵,在研外用贴剂产品超20个,其中氟比洛芬凝胶贴膏、洛索洛芬钠贴剂、吲哚美辛凝胶贴膏等6个产品已报产;2)原料药实现收入1.16亿元(同比+1.26%),毛利率39.80%(同比-5.16pct);3)药用辅料实现收入0.91亿元(同比-0.46%),毛利率33.27%(同比+6.01pct);4)技术服务与转让实现收入0.10亿元(同比-59.96%),毛利率25.59%(同比-21.02pct)。

收购抗菌肽新药JIJ02凝胶,持续加码创新药管线布局。公司加快创新药管线布局,近期以9000万元受让成都佩德的抗菌多肽1类新药JIJ02凝胶的全部开发成果及相应知识产权,该产品目前处于临床I期(适应症:寻常痤疮)。寻常痤疮是常见的毛囊皮脂腺慢性炎症疾病,现有药物主要有过氧苯甲酰凝胶、阿达帕林凝胶、多西环素片、克林霉素甲硝唑搽剂等传统药物。JIJ02凝胶与现有药物相比,具有不易耐药及安全性更优的潜在优势,有望为痤疮治疗提供更好的选择。此外,抗菌多肽具有广谱抗细菌、真菌活性,潜在适应症丰富,包括但不限于痤疮、烧烫伤、糖尿病足等创面感染适应症。目前全球范围内尚未有抗菌肽药品上市,国内进展较快的普莱医药开发的培来加南(适应症:外伤性损伤继发感染)已提交NDA申请。

盈利预测与评级:我们预计2025-2027年归母净利润分别为5.72/6.07/6.87亿元,同比增速12%/6%/13%,当前股价对应PE分别为17X、16X、14X。考虑到公司外用贴膏产品矩阵丰富,战略布局抗菌肽创新药领域,维持“买入”评级。

风险提示。销售不及预期风险、医药行业政策风险、研发进展不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用