兴齐眼药(300573)

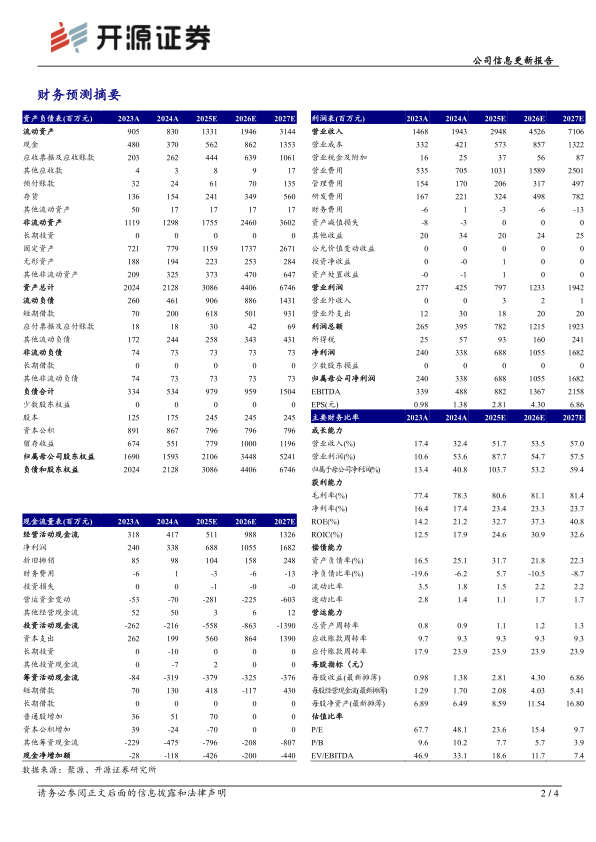

业绩高速增长,2025年低浓度阿托品有望快速放量,维持“买入”评级2025H1公司收入11.63亿元(同比+30.38%,以下均为同比口径);归母净利润3.35亿元(+97.75%);扣非归母净利润3.31亿元(+96.30%)。2025H1公司毛利率80.67%(+2.51pct);净利率28.80%(+9.81pct)。2025H1公司销售费用率31.49%(-5.67pct);管理费用率6.70%(-2.12pct);研发费用率7.89%(-0.93pct)。2025Q2公司实现收入6.27亿元(+15.63%,环比+16.87%);归母净利润1.89亿元(+40.39%,环比+29.50%);扣非归母净利润1.95亿元(+46.18%,环比+43.34%)。业务拆分来看,公司2025H1滴眼剂收入9.03亿元(+76.43%);凝胶剂/眼膏剂收入1.84亿元(+4.29%)。我们看好低浓度阿托品持续放量,维持2025-2027年归母净利润为6.88、10.55、16.82亿元,EPS为2.81/4.30/6.86元,对应PE为23.6/15.4/9.7倍,维持公司“买入”评级。

构建眼科用药系列品种,新药管线稳步推进

公司依托于自身研发能力研制环孢素滴眼液(II),该产品是中国首个获批上市的用于干眼症的环孢素眼用制剂;2024年3月硫酸阿托品滴眼液获批上市,该产品上市后带动公司业绩快速增长;2024年10月SQ-729滴眼液(0.02%/0.04%硫酸阿托品滴眼液)获得III期临床试验总结报告,有望近期申报上市,公司眼科产品持续迭代,有助于提升公司业绩,满足不同青少年儿童的近视延缓治疗需求。此外,公司申报的伏立康唑滴眼液目前已取得Ⅰ期临床研究报告;他氟前列素滴眼液已获批;盐酸利多卡因眼用凝胶已开始Ⅲ期临床试验。截至2025年6月,公司申报的SQ-22031滴眼液已取得Ⅰ期临床研究报告并开始治疗神经营养性角膜炎Ⅱ期临床试验,该产品为1类治疗用生物制品,临床拟用于干眼症、神经营养性角膜炎。其中神经营养性角膜炎于2023年被列入我国第二批罕见病目录。我们预计公司阿托品销售有望进一步放量,公司业绩有望持续高增长,叠加新药管线稳步推进,公司估值有望迎来新一轮提升。

风险提示:行业政策变化、产品销售不达预期及竞争格局变动的风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用