京新药业(002020)

事件:公司发布2025年半年报,2025H1公司实现营业收入20.17亿元(同比-6.2%),归母净利润3.88亿元(同比-3.54%),扣非归母净利润3.6亿元(同比+7.78%)。其中,2025Q2单季度公司实现营业收入10.6亿元(同比-2.64%),实现归母净利润2.25亿元(同比-2.74%),扣非归母净利润2.14亿元(同比+20.36%)。

点评:

25H1收入短期承压,扣非归母净利率提升明显:①从收入上看,25H1成品药收入为11.75亿元(同比-9.68%),原料药业务收入为4.53亿元(同比-9.59%),医疗器械收入为3.49亿元(同比+12.01%)。成品药业务收入有所下滑主要系产品端面临集采压力;原料药业务下滑主要系部分原料药产品处在下游客户去库存周期,对于订单有一定影响;医疗器械业务整体增长较为稳健,主要是子公司深圳巨烽抓住高端医疗器械国产替代加速和国际化的双重机遇,持续提升国内市场份额,同时加快国际合作。②从利润上看,25H1扣非归母净利润增速约达8%,主要系25H1销售费用率和管理费用率均下降推动扣非净利率提升2.32个百分点(25H1扣非归母净利率约17.87%)。其中,25H1销售费用率下降2.41个百分点(25H1为15.44%),而管理费用率下降1.45个百分点(25H1为4.49%)。25H1归母净利润增速不及扣非归母净利润,主要系25H1政府补助等非经常性损益有所减少。

1类创新药地达西尼胶囊收入超5000万元,其为后续创新管线商业化提供范式:25H1公司围绕核心创新药地达西尼胶囊的市场化落地展开重点突破。在渠道网络开拓方面,25H1公司新增400多家重点医疗机构准入资质,累计实现医院覆盖数量达1500多家(含2024年已准入的600家)。在可及性建设方面,依托渠道下沉策略与分销体系优化,有效提升了患者用药的可获得性与便利性,切实推动产品从"准入"向"可及"的转化升级。在销售增长方面,25H1地达西尼胶囊实现营业收入5500万元,医保放量效应初步显现,验证了医保准入与市场推广的协同效能。此外,地达西尼胶囊医保准入与渠道网络的协同突破,标志着公司已初步构建起"支付-准入-供应"三位一体的创新药商业化体系,为后续创新管线产品的市场转化提供了可复制、可推广的运营范式。

深耕精神神经、心血管和消化等领域,重视JX2201胶囊的BD潜力:①在精神分裂症治疗领域,公司自主研发的1类创新药JX11502胶囊完成II期临床试验;针对同一适应症的盐酸卡利拉嗪胶囊正式向国家药监局提交上市申请(NDA)。②在心血管疾病领域,公司LP(a)机制降脂新药(JX2201胶囊)I期临床试验有序推进,同时恒瑞医药、石药集团同靶点小分子药物已达成总额近20亿美元的海外授权交易,JX2201的研发进展值得重视。此外,治疗高胆固醇血症的盐酸考来维仑片正式向国家药监局提交上市申请(NDA)。③在消化疾病领域,针对溃疡性结肠炎的改良型中药康复新肠溶胶囊II期临床试验已完成,为后续III期临床试验的设计与开展提供重要支撑。

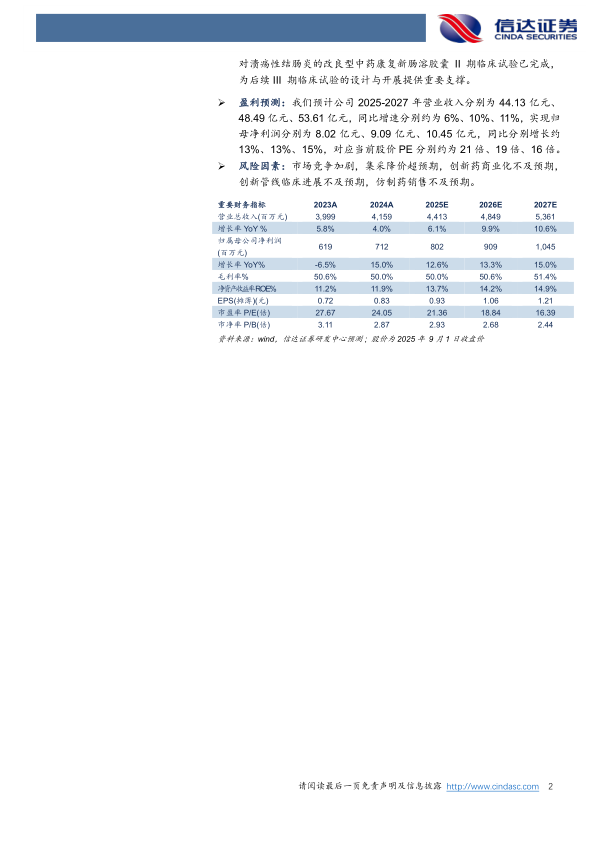

盈利预测:我们预计公司2025-2027年营业收入分别为44.13亿元、48.49亿元、53.61亿元,同比增速分别约为6%、10%、11%,实现归母净利润分别为8.02亿元、9.09亿元、10.45亿元,同比分别增长约13%、13%、15%,对应当前股价PE分别约为21倍、19倍、16倍。

风险因素:市场竞争加剧,集采降价超预期,创新药商业化不及预期,创新管线临床进展不及预期,仿制药销售不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用