丽珠集团(000513)

投资要点

利润端表现良好,盈利能力不断提升。公司2025H1实现营业收入62.72亿元(同比-0.17%)归母净利润12.81亿元(同比+9.40%),归母扣非净利润12.58亿元(同比+8.91%);其中Q2单季度实现营业收入30.91亿元(同比+1.71%),归母净利润6.44亿元(同比+14.42%)2025年上半年,公司销售毛利率为66.02%,同比提升0.06pct,销售净利率为24.73%,同比提升3.17pct;公司销售费用率为27.69%(同比-0.002pct),管理费用率为4.77%(同比-0.49pct),研发费用率为6.89%(同比-0.92pct)。公司持续提高运营效率、降本增效,利润端实现良好增长。

制剂板块平稳增长,原料药板块小幅下滑。2025H1,化学制剂板块实现营业收入32.70亿元(同比+1.43%),其中,消化道领域实现收入13.51亿元(同比+3.87%),促性激素领域实现收入15.30亿元(同比-1.22%),精神领域实现收入3.17亿元(同比+6.89%)。随着艾普拉唑集采降价影响基本消除及阿立哌唑微球等新品上市,化学制剂板块预计可实现良好增长。中药制剂板块实现收入7.99亿元(同比+7.31%),参芪扶正注射液受益于解除癌种限制持续放量,抗病毒颗粒需求逐步回归常态,整体呈恢复性增长。2025H1,原料药及中间体板块实现收入16.62亿元(同比-5.65%),主要是头孢类原料药受国内市场价格波动影响整体收入同比下降,随着公司高毛利特色原料药出口占比提升,预计全年整体可以相对平滑头孢类产品带来的波动。诊断试剂及设备板块营收3.74亿元(同比-5.13%),受到呼吸道产品周期变化影响,在去年同期高基数基础上收入小幅下滑。

研发管线顺利推进,多个产品进入收获期。2025上半年,公司的阿立哌唑微球和黄体酮注射液已获批上市。P-CAB片剂已完成III期临床并提交上市申请,针剂I期临床基本完成,有望进一步巩固公司在消化道领域的优势。重组人促卵泡激素注射液、棕榈酸帕利哌酮注射液及注射用阿立哌唑两款长效微晶等主要产品已申报上市。自免领域重组抗人IL-17A/F单抗体银屑病III期临床达到主要终点,目前已提交上市前沟通交流申请,预计2027年上半年获批上市,与北京鑫康合生物共同申报的强直性脊柱炎适应症已启动III期临床,2024年12月公布首次分析达到试验的主要有效性终点。司美格鲁肽注射液减重适应症推进到Ⅲ期临床后期;复达那非片、抗癫痫药物NS-041片、抗感染药物SG1001片处于Ⅱ期临床,小核酸痛风药物LZHN2408、注射用JP-1366获得临床批件并推进至Ⅰ期临床。公司仍在快速补齐管线的过程中,将通过"自研+BD"双轨模式继续围绕消化道、精神神经、心脑血管等核心治疗领域展开系统性调研,重点围绕双抗、siRNA等前沿技术持续扩充潜在项目储备

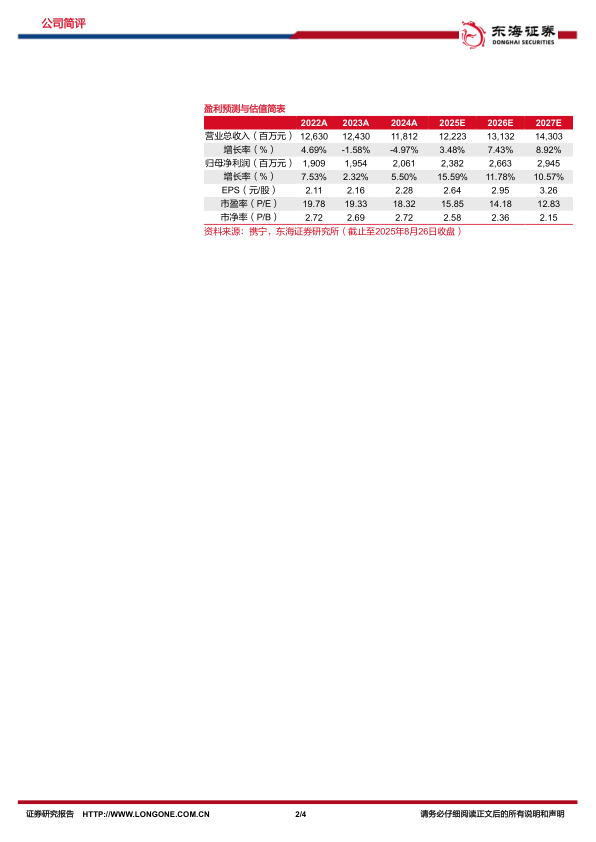

投资建议:公司经营稳健,新产品逐渐进入收获期,有望带来新的业绩增量。我们维持2025-2026年盈利预测,新增2027年盈利预测,预计公司2025-2027年归属于母公司净利润分别为23.82/26.63/29.45亿元,对应EPS分别为2.64/2.95/3.26,对应PE分别为15.85/14.18/12.83倍。维持“买入”评级。

风险提示:研发进展不及预期风险;产品放量不及预期风险;原料药价格波动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用