天坛生物(600161)

l Q2单季业绩改善,盈利能力提升

8月7日,公司发布2025半年度业绩快报。2025上半年实现收入31.1亿元,受销量增长的影响,营业收入同比增幅9.47%;归母净利润6.33亿元,受产品销售价格较去年同期下降、信用政策变化带来利息收入减少等因素的影响,归母净利润同比降幅12.88%。2025上半年,公司在营85家单采血浆公司实现采集血浆1361吨,同比增长0.7%(增幅按照2024年上半年增加中原瑞德采浆量计算)。结合一季度业绩,公司Q2单季收入17.93亿元(+10.7%),归母净利润3.88亿元(-5.13%)。二季度收入端增长良好,利润端降幅收窄,相较于一季度净利率水平回升。

l天坛生物放弃优先收购权,派林生物收购进入最后阶段

8月5日,公司发布公告,收到控股股东中国生物《关于投资商业机会的通知函》。经审慎分析研判,天坛生物拟放弃收购派林生物商业机会。放弃收购派林生物商业机会后,中国生物将从整体发展战略出发,实施派林生物商业机会的收购。中国生物完成本次收购后,将就新增同业竞争问题的解决时限、基本路径等做出进一步承诺。2025年6月8日,中国生物与派林生物控股股东胜帮英豪签署《收购框架协议》,中国生物拟协议收购胜帮英豪持有的公司21.03%股份。自《收购框架协议》生效之日起三个月届满时双方未能签订正式交易文件,则《收购框架协议》自动终止。天坛生物收购派林生物或构成重大资产重组,流程获批预计耗时较长。派林生物为血制品行业稀缺优质标的,为了规定时间内尽快完成此次并购交易流程,天坛生物放弃此次并购机会。这也标志着中国生物收购派林的事项进入最后阶段。中国生物为天坛生物控股股东,先由中国生物收购派林生物,将为后续双方的整合留有更多时间。此次并购意义重大,有望成为国内血制品行业发展历史中的关键事件。并购完成后国药中生在行业中的战略地位将进一步得以提升,天坛生物在血制品行业内的龙头地位有望持续巩固。

l盈利预测与投资评级:

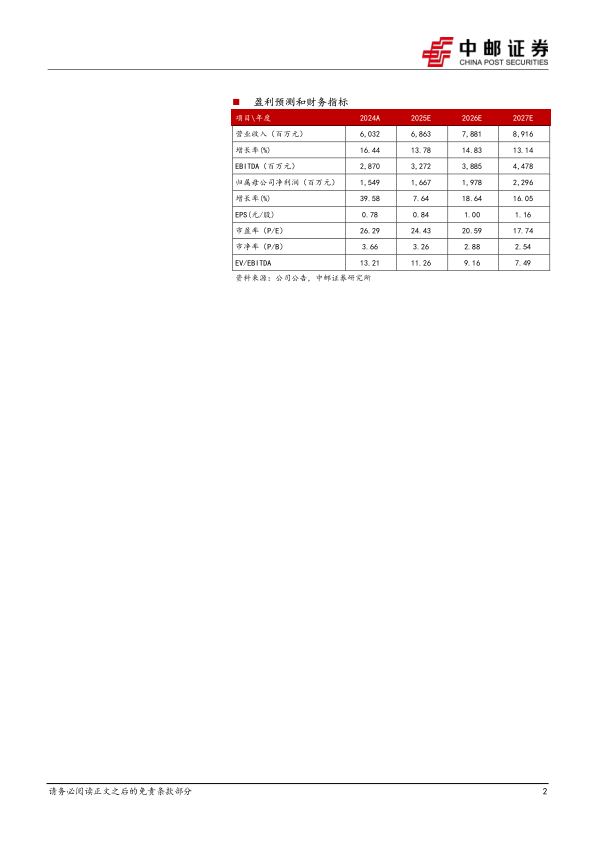

预计公司2025-2027年实现收入68.63亿、78.81亿和89.16亿,归母净利润16.67亿、19.78亿、22.96亿,对应PE分别为24.43倍、20.59倍、17.74倍,给予“买入”评级。

l风险提示:

并购整合不及预期风险;市场竞争加剧风险;政策风险。

微信扫一扫-立即使用

微信扫一扫-立即使用