科兴制药(688136)

投资要点:

事件:科兴制药发布2025年中期业绩,2025H1营业总收入7.00亿元,同比-7.82%;归母净利润0.80亿元,同比+576.45%;扣非归母净利润0.45亿元,同比+110.30%;销售费用2.55亿元,同比-23.86%;管理费用0.43亿元,同比+2.89%;研发费用0.82亿元,同比+1.66%。按季度看,2025Q2营业总收入3.47亿元,同比-13.11%;归母净利润0.55亿元,扭亏为盈;扣非归母净利润0.23亿元,同比+97.91%。此外,公司正在筹划发行境外上市股份(H股)并在香港联合交易所有限公司上市。

上半年海外收入大幅增长,不断拓展海外商业化平台。公司2025H1海外收入达到1.88亿元,同比增长108.94%,主要得益于白蛋白紫杉醇的持续放量,2025Q2白蛋白紫杉醇环比收入增长35.84%。上半年约60个国家的注册申请获得受理,取得十余个国家/地区的注册批准,截至报告期内白蛋白紫杉醇、英夫利西、贝伐珠已在印尼、秘鲁、孟加拉等新兴市场国家注册获批。公司着力打造“全球选品、全球覆盖”的海外商业化平台。上半年新引进了曲妥珠单抗、阿柏西普眼内注射溶液、磷酸西格列汀片、丙泊酚乳状注射液等重磅产品,系列化、梯队化引进了19款产品的海外商业化权益,实现海外商业化的全面进阶,公司将加快欧美市场产品的引进与合作,夯实商业化平台的全球竞争力,为公司的长远发展与高质量增长持续注入新动力。

基于差异化平台,创新自研管线未来可期。公司搭建了KX-BODY抗体技术平台,包括FIT-BODY单抗平台、FLEX-BODY多靶点抗体融合蛋白和FIGHT-BODYFIC双抗平台。基于此先进的技术平台,公司开发了一系列潜力管线:1)GB18:针对目前尚无创新药获批的肿瘤恶病质适应症,目前已获得中美IND批准,预期2025Q3临床1期入组,在动物模型中显示出与Ponsegromab相当的疗效指标,肌肉纤维微观结构、机体代谢水平及运动功能方面效果更优;2)GB12:针对特应性皮炎适应症,通过双阻断机制同时实现抗炎和止痒的效果,潜在优势显著未来可期;3)GB24:针对炎症性肠病适应症,通过抗炎+抗纤维化协同效应,有望覆盖IBD全病程治疗。

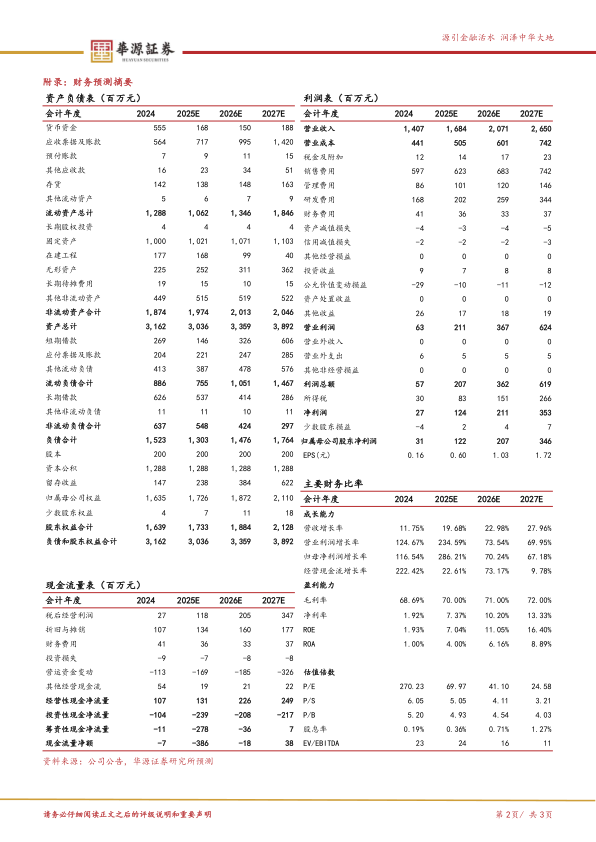

盈利预测与评级:我们预计公司2025-2027年归母净利润分别为1.22/2.07/3.46亿元,股价对应的PE分别为70/41/25倍。鉴于公司制剂出海有望保持较高增速,创新药研发进展积极,维持“买入”评级。

风险提示:海外商业化进展不及预期风险、创新药研发风险、地缘政治风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用