药明康德(603259)

事件:2025年7月28日,公司发布《2025年半年度报告》。2025年H1实现营业收入208.0亿元,同比增长20.6%,其中持续经营业务收入同比增长24.2%;实现经调整归母净利润63.1亿元,同比增长44.4%;实现扣非净利润约55.8亿元,同比增长26.5%;实现归母净利润约85.6亿元,同比增长101.9%。单季度来看,2025年Q2公司实现营业收入111.4亿元,同比增长20.4%,实现经调整归母净利润36.4亿元,同比增长47.9%。

点评:

TEDIS业务高景气带动业绩高增长,公司上调全年业绩指引。

1)化学业务(WuXi Chemistry):2025年H1公司化学业务实现营业收入163.0亿元,同比增长33.5%,经调整毛利率49.0%,同比提升5.2pts。其中,小分子药物发现(R)业务过去12个月成功合成并交付超过44万个新化合物,2025年H1从R到D转化分子158个;小分子工艺研发和生产(D&M)实现收入86.8亿元,同比增长17.5%,截至2025年6月底,小分子D&M管线总数达到3,409个,包括76个商业化项目,84个临床III期项目,368个临床II期项目,2,881个临床前和临床I期项目。TIDES业务(寡核苷酸和多肽)实现收入50.3亿元,同比增长141.6%,截至2025年6月底TIDES在手订单同比增长48.8%。我们认为,公司化学业务增长强劲,主要驱动力来自于TEDIS业务高景气,考虑到多肽&寡核苷酸需求依然旺盛,公司在手订单储备丰富,并计划2025年底将多肽固相合成产能提升至10万升以上,展望未来1-2年我们推测TEDIS业务将继续保持高景气度。

2)测试业务(WuXi Testing):2025年H1公司测试业务实现营业收入26.9亿元,可比口径同比下滑1.2%,经调整毛利率25.1%,同比下降12.3pts。具体来看,实验室分析及测试服务收入18.9亿元,同比增长0.4%,其中药物安全性评价业务收入同比下降2.2%;临床CRO及SMO业务收入8.0亿元,同比下降4.7%,其中SMO业务同比增长1.5%。我们认为,公司测试业务阶段性承压,主要是由于国内业务占比相对较高,当前反应的是2024年签约订单转化情况,随着国内需求企稳,已经可以看到边际改善,例如2025年Q2单季度实验室分析与测试业务同比增长5.5%,环比增长13.2%,其中药物安全性评价业务同比增长3.4%,环比增长10.2%。

3)生物学业务(WuXi Biology):2025年H1公司生物学业务实现营业收入12.5亿元,同比增长7.1%,经调整毛利率36.4%,同比下降0.7pts。体外综合筛选平台技术与体内药理学能力加速突破,新分子类型药物发现服务延续良好表现,收入贡献占比超过30%以上。我们认为,公司生物学业务表现稳健,2025年H1持续为公司带动20%以上的新客户,是公司发展的重要支点。

整体来看:2025年H1公司业绩高增长,主要得益于TEDIS业务带动,截至2025年6月底,公司持续经营业务在手订单566.9亿元,同比增长37.2%,我们预计公司下半年有望保持强劲增长趋势。基于中报情况公司上调2025年全年业绩指引,持续经营业务收入增速目标从10-15%上调至13-17%,整体收入目标从415-430亿上调至425-435亿,持续提高生产经营效率,有信心在2025年进一步提升经调整non-IFRS归母净利率水平。

海外客户占比约85%,地缘政治风险已经充分演绎。

从区域分布来看,2025年H1来自美国客户收入140.3亿元,同比增长38.4%,收入贡献占比约69%;来自欧洲客户收入23.3亿元,同比增长9.2%,收入贡献占比约11%;来自中国客户收入31.5亿元,同比下降5.2%,收入贡献占比约15%;来自其他地区客户收入9.0亿元,同比增长7.6%,收入贡献占比约4%。整体来看,公司海外客户收入占比约85%,已经是一家充分全球化且具备全球竞争力的CRDMO龙头企业。我们认为,从2024年生物安全法案到2025年中美关税冲突,市场对于地缘政治风险的担忧已经充分演绎,2025年H1公司来自美国客户的业务增速依然强劲,再次打消市场疑虑,全球化趋势难以抵挡,公司在全球产业链中地位稳健。

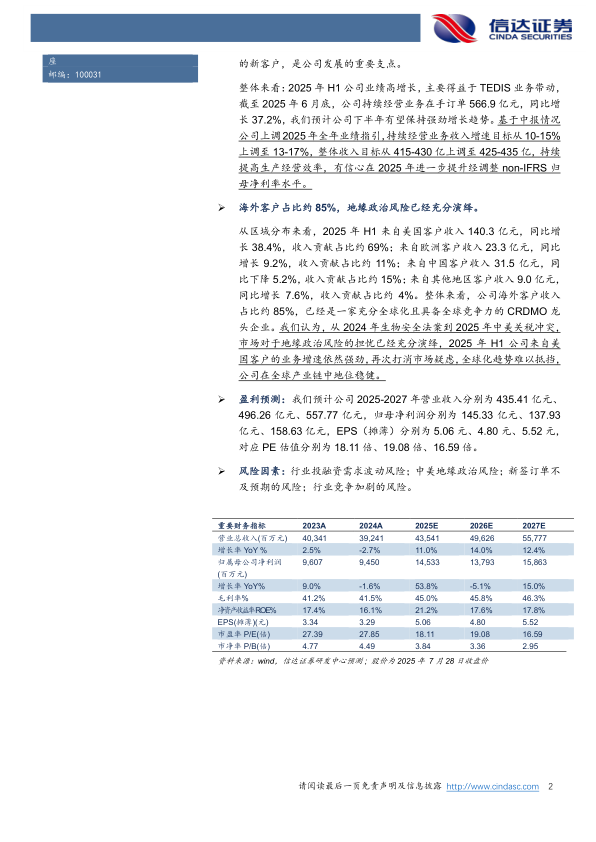

盈利预测:我们预计公司2025-2027年营业收入分别为435.41亿元、496.26亿元、557.77亿元,归母净利润分别为145.33亿元、137.93亿元、158.63亿元,EPS(摊薄)分别为5.06元、4.80元、5.52元,对应PE估值分别为18.11倍、19.08倍、16.59倍。

风险因素:行业投融资需求波动风险;中美地缘政治风险;新签订单不及预期的风险;行业竞争加剧的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用