凯莱英(002821)

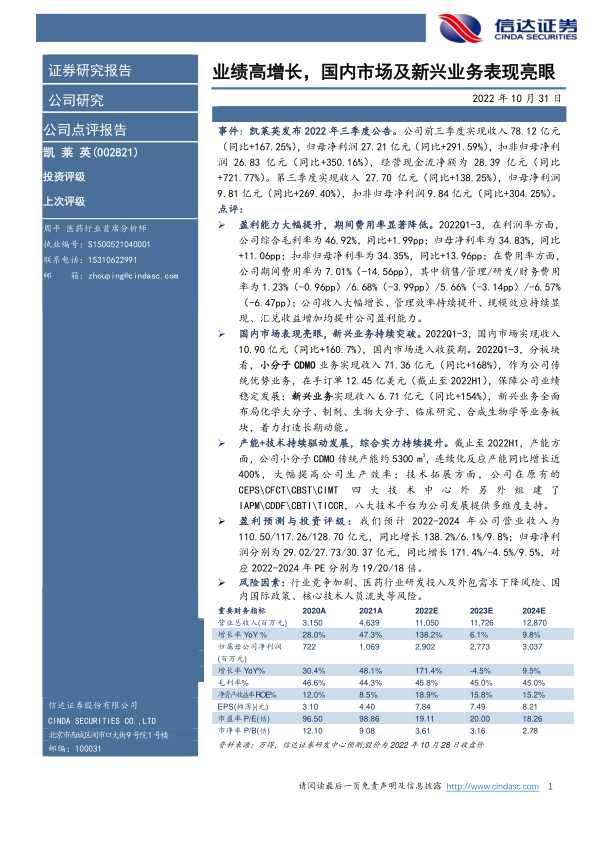

事件:凯莱英发布2022年三季度公告。公司前三季度实现收入78.12亿元(同比+167.25%),归母净利润27.21亿元(同比+291.59%),扣非归母净利润26.83亿元(同比+350.16%),经营现金流净额为28.39亿元(同比+721.77%)。第三季度实现收入27.70亿元(同比+138.25%),归母净利润9.81亿元(同比+269.40%),扣非归母净利润9.84亿元(同比+304.25%)。

点评:

盈利能力大幅提升,期间费用率显著降低。2022Q1-3,在利润率方面,公司综合毛利率为46.92%,同比+1.99pp;归母净利率为34.83%,同比+11.06pp;扣非归母净利率为34.35%,同比+13.96pp;在费用率方面,公司期间费用率为7.01%(-14.56pp),其中销售/管理/研发/财务费用率为1.23%(-0.96pp)/6.68%(-3.99pp)/5.66%(-3.14pp)/-6.57%(-6.47pp);公司收入大幅增长、管理效率持续提升、规模效应持续显现、汇兑收益增加均提升公司盈利能力。

国内市场表现亮眼,新兴业务持续突破。2022Q1-3,国内市场实现收入10.90亿元(同比+160.7%),国内市场进入收获期。2022Q1-3,分板块看,小分子CDMO业务实现收入71.36亿元(同比+168%),作为公司传统优势业务,在手订单12.45亿美元(截止至2022H1),保障公司业绩稳定发展;新兴业务实现收入6.71亿元(同比+154%),新兴业务全面布局化学大分子、制剂、生物大分子、临床研究、合成生物学等业务板块,着力打造长期动能。

产能+技术持续驱动发展,综合实力持续提升。截止至2022H1,产能方面,公司小分子CDMO传统产能约5300m3,连续化反应产能同比增长近400%,大幅提高公司生产效率;技术拓展方面,公司在原有的CEPS\CFCT\CBST\CIMT四大技术中心外另外组建了IAPM\CDDF\CBTI\TICCR,八大技术平台为公司发展提供多维度支持。

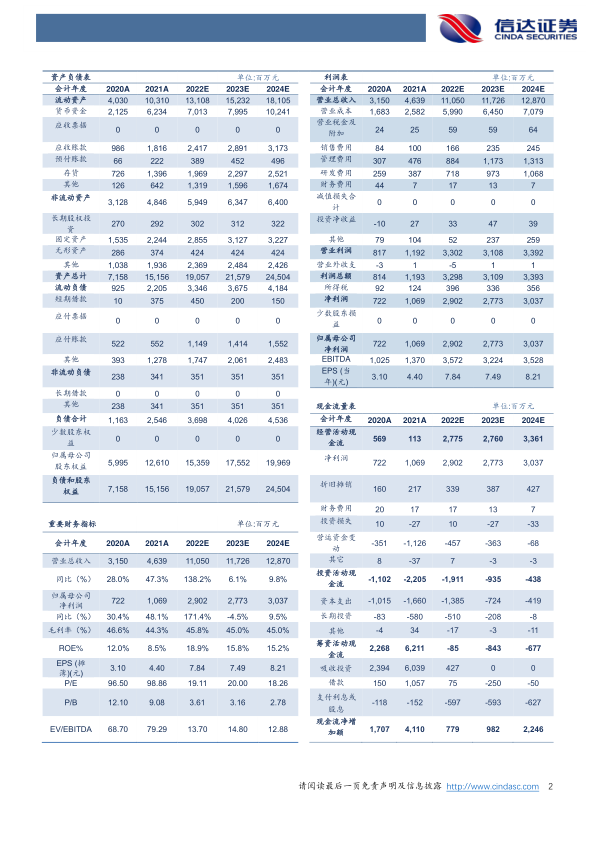

盈利预测与投资评级:我们预计2022-2024年公司营业收入为110.50/117.26/128.70亿元,同比增长138.2%/6.1%/9.8%;归母净利润分别为29.02/27.73/30.37亿元,同比增长171.4%/-4.5%/9.5%,对应2022-2024年PE分别为19/20/18倍。

风险因素:行业竞争加剧、医药行业研发投入及外包需求下降风险、国内国际政策、核心技术人员流失等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用